|

Fundusze venture capital to wyspecjalizowane instytucje finansowe, które inwestują w firmy na wczesnym etapie ich rozwoju. Oprócz kapitału fundusze venture capital udzielają firmom wsparcia z zakresu zarządzania i marketingu. Celem funduszy venture capital jest zwiększenie wartości firmy, a następnie sprzedaż udziałów. Z tego artykułu dowiesz się jak działają te fundusze na terenie Polski. Jak działają fundusze venture capital?Inwestycja funduszu venture capital polega na udzieleniu wsparcia finansowego firmie na wczesnym etapie rozwoju, w zamian za udziały lub akcje. Fundusz staje się od tego momentu współwłaścicielem firmy, a przedstawiciel funduszu wchodzi do zarządu lub rady nadzorczej. Dzięki temu fundusz ma kontrolę nad wydatkami oraz możliwość monitorowania bieżącej sytuacji firmy. Fundusze venture capital inwestują w firmy, które wprowadziły już swój produkt na rynek, osiągają z tytułu jego sprzedaży przychody pozwalające na działalność firmy i potrzebują kapitału aby zwiększyć skalę działalności. Finansowanie kredytem jest często niemożliwe dla takich firm, z powodu braku zdolności kredytowej. Poza tym koszt związany ze spłatą comiesięcznej raty kredytu obciążałby wynik finansowy firmy i uniemożliwiał osiągnięcie zysków. Rozwiązaniem dla firmy w takiej sytuacji jest znalezienie zewnętrznego inwestora, który w zamian za udziały w przyszłych zyskach zapewni kapitał. Takim inwestorem są między innymi fundusze venture capital. Inwestowanie na wczesnym etapie rozwoju firmy wiąże się z dużym ryzykiem. Aby minimalizować to ryzyku fundusze venture capital oferują także doradztwo z zakresu marketingu i zarządzania. Przedstawiciel funduszu, który wchodzi do zarządu, zazwyczaj dysponuje dużo większym doświadczeniem w prowadzeniu biznesu niż założyciele firmy. Dzięki fachowym wskazówkom zarząd firmy może uniknąć wielu błędów, typowych dla osób stawiających pierwsze kroki w biznesie. Inwestycja funduszy venture capital trwa zazwyczaj od 3 do 7 lat. W tym czasie firma powinna osiągnąć taki poziom rozwoju aby mogła wejść na rynek kapitałowy – Giełdę Papierów Wartościowych lub New Connect – co umożliwia sprzedaż akcji. Alternatywą jest również sprzedaż udziałów na rynku pozagiełdowym – innym funduszom lub inwestorowi branżowemu. Oczywiście nie wszystkie inwestycje kończą się sukcesem. Czasami rynek boleśnie weryfikuje założenia i dochodzi do likwidacji firmy oraz straty przez fundusz zainwestowanego kapitału. Fundusze venture capital w PolscePierwsze fundusze weszły do Polski na początku lat 90-tych. Ich misją było rozwijanie sektora prywatnego gdyż większość gospodarki stanowiły przedsiębiorstwa państwowe. Jako pierwszy zaczął działać Polsko-Amerykański Fundusz Przedsiębiorczości, następne były Invesco oraz Duński Fundusz dla Europy Centralnej i Wschodniej. Wraz ze wzrostem polskiej gospodarki do Polski wchodziło coraz więcej funduszy. Powstały też pierwsze polskie fundusze venture capital. Obecnie w Polsce działa 130 funduszy venture capital, które zarządzają aktywami o wartości ponad 10 mld zł. Większość z nich wykorzystuje przy tym środki pochodzące z Unii Europejskiej albo budżetu państwa. W Polsce są obecnie cztery państwowe podmioty, które wspierają finansowo fundusze venture capital:

Podstawy prawne działania funduszy VCDo 2016 r. fundusze działały na podstawie Kodeksu Handlowego i nie musiały spełniać dodatkowych wymogów. Mogły działać zarówno jako spółka akcyjna, jak również spółka z ograniczoną odpowiedzialnością. W 2016 r. Polska przyjęła dyrektywę 2011/61/EU Unii Europejskiej czyli Alternative Investment Fund Managers Directive 2011, która zawiera szereg regulacji. Od tej pory fundusze venture capital nie mogą działać w formie spółki akcyjnej lub spółki z ograniczoną odpowiedzialnością tylko w formie funduszu inwestycyjnego zamkniętego lub alternatywnej spółki inwestycyjnej. Zarówno fundusze inwestycyjne zamknięte jak alternatywne spółki inwestycyjne znajdują się pod nadzorem Komisji Nadzoru Finansowego. Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Fundusze venture capital

0 Komentarze

Crowdfunding czyli finansowanie społecznościowe to alternatywny sposób finansowania inwestycji. Źródłem kapitału nie są banki ani inne instytucje finansowe tylko społeczność drobnych inwestorów, skrzykniętych za pośrednictwem internetu. Poprzez crowdfunding może być finansowane każde przedsięwzięcie, także znajdujące się dopiero na etapie koncepcji. Z tego artykułu dowiesz się jak działa crowdfunding i jakie są jego rodzaje. Crowdfunding – historiaPierwszym przykładem crowdfundingu była trasa koncertowa zespołu Marillion w USA. Fani zespołu zebrali 60 tysięcy dolarów w ramach internetowej zbiórki, dzięki czemu trasa doszła do skutku. Później zespół wydał także dwie płyty finansując je poprzez zbiórki w internecie. Przez kolejnych kilka lat finansowanie społecznościowe dotyczyło projektów z dziedziny szeroko rozumianej kultury. W ten sposób finansowano wydawanie książek i kręcenie filmów. Pierwszym serwisem internetowym, którego model biznesowy polegał na organizowaniu crowdfundingu był ArtistShare. Sukces portalu spowodował powstanie innych platform, takich jak Kiva, IndieGoGo, Kickstarter, GoFundMe, Microventures i YouCaring. Crowdfunding – jak to działaW procesie finansowania społecznościowego biorą udział trzy podmioty. Pierwszym z nich jest platforma crowfundingowa. Jest to serwis internetowy, który umożliwia firmom oraz osobom prywatnym zamieszczanie ogłoszeń o zbiórce pieniędzy na konkretny cel. Każda z platform ma swój własny regulamin i nie przyjmuje wszystkich ogłoszeń ale wybranego typu. Niektóre platformy skupiają się na projektach artystycznych, inne charytatywnych, jeszcze inne na biznesowych. Drugi podmiot to firma lub osoba prywatna, która jest pomysłodawcą oraz beneficjentem zbiórki. Trzeci podmiot to społeczność inwestorów, którzy finansują przedsięwzięcie. Inwestorem może zostać każdy ponieważ kwoty udzielanego wsparcia przez jedną osobę nie są duże. Typy crowdfundinguSą trzy typy crowdfundingu, które różnią się korzyściami uzyskiwanymi przez inwestorów. Pierwszy z nich polega na tym, że korzyścią dla inwestorów jest produkt, który zostanie stworzony dzięki finansowaniu społecznościowemu. Produktem tym może być na przykład książka, film, program komputerowy albo dowolna rzecz. Każdy uczestnik finansowania społecznościowego otrzyma np. książkę z dedykacją autora albo DVD z filmem. Zaangażowanie inwestorów spowodowane jest więc zainteresowaniami albo sympatią do twórcy. Drugi typ crowdfundingu jest oparty na udziałach w finansowanym przedsięwzięciu i jest coraz bardziej popularny do finansowania start-upów. Każdy uczestnik finansowania społecznościowego otrzymuje udziały lub akcje spółki tworzącej dany projekt. Udziały te mogą być przedmiotem obrotu pozagiełdowego; firmy z reguły też informują o wypłacaniu w przyszłości dywidendy oraz planach wejścia na giełdę. Crowdfunding udziałowy wypełnia lukę na rynku finansowym, ponieważ umożliwia finansowanie innowacyjnych projektów na wczesnym etapie działalności firmy. Nowe firmy, które planują wprowadzenie na rynek innowacyjnego produktu lub usługi, są odcięte od finansowania poprzez rynek kapitałowy lub emisję obligacji. Finansowanie poprzez kredyt jest często również niemożliwe z powodu braku zdolności kredytowej. Rozwiązaniem tego problemu jest finansowanie społecznościowe. Zaangażowanie inwestorów w przypadku crowdfundingu udziałowego jest spowodowane chęcią zysku. Inwestorzy liczą, że spółka w przyszłości będzie przynosić zyski, a wartość udziałów lub kurs jej akcji znacząco wzrośnie. Tak jak każda inna forma inwestowania udział w projektach finansowania społecznościowego wiąże się z ryzykiem straty kapitału. Zazwyczaj inwestorzy muszą także czekać kilka lat, aż wyjście z inwestycji będzie możliwe. Trzeci typ crowdfundingu to zbiórki charytatywne. Są one bardzo popularne w Polsce, ponieważ polska służba zdrowia jest niedoinwestowana i wiele operacji może być wykonane jedynie za granicą. Koszty takich operacji są zazwyczaj ogromne i przekraczają możliwości nawet bogatych ludzi. Rozwiązaniem są zbiórki charytatywne na sfinansowanie operacji. Najbardziej popularny portal organizujący tego typu zbiórki to siepomaga.pl. Zaangażowanie inwestorów spowodowane jest chęcią niesienia pomocy innym ludziom Przykłady projektów finansowanych przez crowdfundingStar Citizen – gra tworzona przez Cloud Imperium Games, symulator lotów kosmicznych. Projekt finansowania społecznego został uruchomiony na platformie Kickstarter w 2012 r. Do zakończenia zbiórki na platformie twórcy gry zebrali ponad 6 mln dolarów i kontynuowali zbiórkę na stronie internetowej gry. Do dzisiaj zebrali ponad 300 mln dolarów, a gra nie została oficjalnie wydana i grać w nią mogą tylko uczestnicy crowdfundingu. Peeble Time – smartwatch stworzony przez firmę Peeble Technology. Kampania na serwisie Kickstarter została rozpoczęta na początku 2015 r. i dzięki niej uzbierano ponad 20 mln dolarów, w ciągu kilku miesięcy. Smartwatch trafił do inwestorów oraz na rynek dwa miesiące po zakończeniu zbiórki. Glowforge – drukarka laserowa 3d, która wykorzystuje wiele różnych materiałów i umożliwia tworzenie skomplikowanych produktów. Firma Glowforge Inc zebrała ponad 27 mln dolarów, oferując zniżki na gotowy produkt inwestorom. Crowdfunding został przeprowadzony bez udziału platform, na stronie internetowej firmy. Muzeum Tesli – projekt zakupienia wieży Wardenclyffe zbudowanej przez wynalazcę Nikolę Teslę i stworzenia muzeum poświęconego jego życiu i wynalazkom. Crowdfunding został przeprowadzony na platformie IndieGoGo w 2012 r. i zakończył się sukcesem w ciągu 6 dni. Ogranizacja Tesla Science Center at Wardenclyffe zakupiła nieruchomość i otworzyła muzeum, które działa do dziś. Wisła Kraków – polski klub piłkarski, który zebrał 4 mln zł w ciągu zaledwie doby oferując inwestorom 5% swoich akcji. Finansowanie społecznościowe zostało zorganizowane przez Beesfund, platformę specjalizującą się w crowdfundingu inwestycyjnym. Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Co to jest crowdfunding? Leasing to jedna z najpopularniejszych usług finansowych, z której korzysta większość firm na pewnym etapie swojego rozwoju. Dzięki leasingowi firmy mogą zwiększyć swoją flotę samochodową, park maszynowy lub wyposażenie biura. Z tego artykułu dowiesz się jakie są rodzaje leasingu i czym się różnią. Każda rozwijająca się firma dochodzi do momentu gdy posiadana przez nią liczba maszyn, urządzeń czy pojazdów jest zbyt mała, by obsłużyć rosnące zamówienia. Nabycie nowych maszyn i urządzeń staje się wówczas koniecznością, a kierownictwo ma do wyboru jedną z trzech możliwości:

Finansowanie środkami własnymi firmy jest często niemożliwe, ponieważ oznacza konieczność przeznaczenia dużej kwoty na inwestycje, co ma negatywny wpływ na płynność finansową. Dlatego firmy, które niedawno rozpoczęły działalność, szukają innych sposobów zwiększenia swojego potencjału. Takim sposobem może być finansowanie kredytem. Niestety firmy działające od niedawna zazwyczaj nie mają zdolności kredytowej. Dlatego też, dla niektórych firm leasing jest jedyną możliwością rozwoju firmy. Leasing – podstawa prawnaUmowa leasingu jest zdefiniowana w artykule 709 Kodeksu Cywilnego. Według definicji zawartej w K.C. leasing polega na tym, że finansujący zobowiązuje się do zakupienia rzeczy od oznaczonego dostawcy i przekazania tej rzeczy w użytkowanie, w zamian za wynagrodzenie płacone w ratach. Umowa powinna być zawarta w formie pisemnej pod rygorem nieważności. W leasingu występują trzy podmioty:

Według Kodeksu Cywilnego finansujący jest zobowiązany przekazać rzecz w takim samym stanie, w jakim otrzymał ją od dostawcy. Poza tym powinien także przekazać korzystającemu kopię umowy sprzedaży rzeczy oraz innych dokumentów, w tym gwarancji. Korzystający jest zobowiązany utrzymywać rzecz w należytym stanie technicznym, w tym dokonywać niezbędnych napraw, jak również konserwacji rzeczy. W przypadku utraty rzeczy np. w wyniku kradzieży korzystający ma obowiązek niezwłocznie zawiadomić finansującego, a umowa leasingu wygasa. Korzystający musi w takim przypadku natychmiast zapłacić wszystkie pozostałe raty, pomniejszone o odszkodowanie jakie finansujący uzyskał z firmy ubezpieczeniowej. Rodzaje leasinguLeasing operacyjny Przy tej formie leasingu finansujący jest właścicielem rzeczy, wobec czego to on dokonuje odpisów amortyzacyjnych. Korzystający wpisuje w koszty uzyskania przychodu miesięczne raty (zarówno część kapitałową, jak odsetkową) oraz opłatę wstępną, którą płaci podczas zawierania umowy. Podatek VAT jest doliczany do każdej raty. Na koniec umowy korzystający może wykupić użytkowany przedmiot. Umowa określa z góry cenę, za jaką korzystający będzie mógł zakupić daną rzecz. Leasing finansowy Przy tej formie leasingu to korzystający jest właścicielem rzeczy i to on dokonuje jej amortyzacji. Nie ma opłaty wstępnej podczas podpisywania umowy. Do kosztów uzyskania przychodów korzystający wpisuje jedynie część odsetkową raty. Podatek VAT korzystający musi zapłacić w całości po zawarciu umowy i odbiorze rzeczy. Leasing zwrotny Ta forma leasingu jest przeznaczona dla firm posiadających majątek, które potrzebują dodatkowego kapitału obrotowego, a nie mogą lub nie chcą brać kredytów i pożyczek. Ten typ umowy polega na tym, że firma sprzedaje swój majątek firmie leasingowej, a następnie użytkuje ten majątek w zamian za comiesięczne raty. Którą formę leasingu wybrać dla nowej firmy?Najbardziej korzystny dla nowych firm, a zarazem najbardziej popularny w Polsce, jest leasing operacyjny. Przede wszystkim dlatego, że korzystający nie musi płacić całego VAT-u po podpisaniu umowy, tylko płaci VAT z każdą kolejną ratą. Dzięki temu umowa nie ma tak negatywnego wpływu na płynność finansową firmy. Poza tym korzystający może wpisać w koszty całą ratę, a nie tylko część odsetkową, jak w przypadku leasingu finansowego. Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Leasing i jego rodzaje Faktoring jest to usługa finansowa świadczona przez firmę faktoringową, która polega na przejęciu wierzytelności przed upłynięciem terminu ich płatności, w zamian za wypłatę części środków. Dzięki tej usłudze dostawca nie musi czekać aż jego klient ureguluje należności za fakturę, ponieważ otrzymuje płatność w dniu przekazania faktury lub następnego dnia. Z tego artykułu dowiesz się na jakich zasadach prawnych działa faktoring i jakie są jego rodzaje. Faktoring – podstawa prawnaFaktoring nie jest w Polsce uregulowany prawnie, tak więc zastosowanie ma Kodeks Cywilny i wynikająca z artykułu 353 zasada swobody zawierania umów. Działalność firm oferujących tego rodzaju usługi finansowe nie jest w żaden sposób kontrolowana przez Komisję Nadzoru Finansowego; nie podlegają one także rejestracji w KNF co dotyczy firm pożyczkowych i pośredników kredytowych. Stwarza to bardzo dobre warunki do rozwoju tego segmentu rynku finansowego. W faktoringu występują trzy podmioty, chociaż umowa jest zawarta między dwoma z nich. Są to:

Rodzaje faktoringuFaktoring można podzielić na trzy rodzaje, w zależności od wiedzy jaką ma odbiorca na temat istnienia umowy. Są to:

Faktoring można także podzielić na trzy rodzaje pod względem odpowiedzialności faktora za należności odbiorcy. Są to:

Faktoring odwrócony polega na tym, że umowę z faktorem podpisuje odbiorca towarów lub usług, a nie dostawca. Po otrzymaniu faktury za zamówiony towar lub usługę odbiorca przekazuje ją faktorowi, który płaci dostawcy. Odbiorca płaci faktorowi po pewnym czasie lub w ratach, dzięki czemu poprawia swoją płynność finansową. Faktoring zaliczkowy to oferta szczególnie korzystna dla nowych firm, które mają zazwyczaj spory problem z płynnością finansową i często nie są w stanie zrealizować zamówienia, z powodu braku środków. Po uzyskaniu zamówieniu na towary lub usługi dostawca otrzymuje zaliczkę od faktora, dzięki której może zrealizować zamówienie. Następnie zwraca zaliczkę albo przekazuje fakturę, którą wystawił odbiorcy. Oferta firm faktoringowychefaktoring NFG to usługa świadczona przez firmę Narodowy Fundusz Gwarancyjny S.A, która należy do grupy finansowej Kaczmarski Group. Usługa ta jest skierowana do osób prowadzących jednoosobową działalność gospodarczą przez co najmniej rok, będących płatnikami VAT. Finansowane są nieprzeterminowane faktury VAT z terminem spłaty od 7 do 90 dni, o minimalnej wartości 200 zł netto, w ramach przydzielonego limitu. Wysokość limitu jest uzależniona od indywidualnej oceny ryzyka, a każda spłata faktury automatycznie odnawia limit. Abonament wynosi 0,2% przyznanego limitu. Przez pierwsze 6 miesięcy trwania umowy klienci są zwolnieni z opłaty abonamentowej. Opłata za finansowanie faktury wynosi od 1,99% za każde 30 dni. Firma świadczy usługi faktoringu jawnego, jawnego ekspres, cichego oraz zaliczkowego. Jeśli chcesz założyć konto, kliknij tu. SMEO S.A. świadczy usługi zarówno dla osób prowadzących jednoosobową działalność gospodarczą, jak i dla spółek jawnych i z ograniczoną odpowiedzialnością. Finansowane są nieprzeterminowane faktury VAT z terminem spłaty od 7 do 90 dni, o wartości co najmniej 300 zł netto. Każdy klient otrzymuje na starcie limit w wysokości 50 000 zł. Firma nie pobiera opłaty abonamentowej, ani wstępnej – założenie i prowadzenie konta jest darmowe. Opłata za finansowanie faktury wynosi od 2,4% za każde 30 dni. Weryfikacja klienta jest dokonywana poprzez aplikację i zalogowanie się na rachunek bankowy firmy. W przypadku spółek konieczne jest także wykonanie przelewu weryfikacyjnego przez każdego wspólnika z ich rachunków osobistych. Aby założyć darmowe konto, kliknij tu. Fandla świadczy usługi dla osób prowadzących jednoosobową działalność gospodarczą oraz spółek jawnych i z ograniczoną odpowiedzialnością. Minimalny okres działania firmy to tylko trzy miesiące. Finansowane są nieprzeterminowane faktury VAT, o wartości co najmniej 500 zł netto. Każdy nowy klient otrzymuje na początku limit w wysokości 15 000 zł, który jest zwiększany do 30 000 zł już po pierwszej terminowej spłacie należności przez odbiorcę. Firma nie pobiera opłaty za założenie konta, ani za posiadanie limitu. Opłata za finansowanie faktury wynosi 3,49% za każde 30 dni. Weryfikacja klienta dokonywana jest poprzez aplikację Kontomatik albo wykonanie przelewu weryfikacyjnego, z rachunku firmowego. Jeśli chcesz założyć darmowe konto, kliknij tu. Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Co to jest faktoring? Ubezpieczenie kredytu jest często wymagane przez bank, szczególnie przy kredycie hipotecznym. Ubezpieczenie zmniejsza ryzyko banku, ponieważ gwarantuje spłatę kredytu przez ubezpieczyciela, jeśli nastąpią zdarzenia losowe, które uniemożliwiają spłatę kredytu przez kredytobiorcę. Z tego artykułu dowiesz się jakie rodzaje ubezpieczeń są najczęściej spotykane i co gwarantują. Ubezpieczenie kredytu – definicjaUbezpieczenie jest to usługa finansowa polegająca na tym, że ubezpieczyciel zobowiązuje się do zapłaty na rzecz ubezpieczonego określonej kwoty pieniędzy, w przypadku wystąpienia określonego w umowie zdarzenia. Umowa ubezpieczenia musi mieć formę pisemną i określać wysokość składek, wysokość sumy ubezpieczenia, definicję zdarzenia oraz wyłączenia z odpowiedzialności. W zależności od rodzaju kredytu banki proponują zawarcie różnych form ubezpieczenia. W niektórych przypadkach zawarcie umowy ubezpieczenia jest jednym z warunków udzielenia kredytu, w innych umożliwia skorzystanie z preferencyjnych warunków np. niższej prowizji. Ubezpieczenie kredytu hipotecznego – pomostoweUbezpieczenie pomostowe jest zazwyczaj obowiązkowe przy kredycie hipotecznym. Jest to przejściowe zabezpieczenie kredytu przed ustanowieniem hipoteki na nieruchomości. Obejmuje ono okres od momentu udzielenia kredytu przez bank i wypłacenia środków finansowych, do momentu wpisania hipoteki do księgi wieczystej nieruchomości. Zazwyczaj na wpis do księgi wieczystej czeka się obecnie około 2 tygodni, tak więc okres trwania umowy ubezpieczeniowej jest bardzo krótki. Ubezpieczenie kredytu hipotecznego – niski wkład własnyRekomendacja T Komisji Nadzoru Finansowego określa maksymalną wysokość kredytu hipotecznego na 80% wartości nieruchomości. Banki mogą udzielać kredytów na 90% wartości nieruchomości pod warunkiem ustanowienia dodatkowego zabezpieczenia takiego jak:

Ubezpieczenie niskiego wkładu własnego jest więc jedną z form dodatkowego zabezpieczenia, dzięki któremu kredytobiorca może uzyskać kredyt hipoteczny z 10% wkładem własnym. Ubezpieczenie kredytu hipotecznego – nieruchomośćUbezpieczenie nieruchomości od pożaru i innych zdarzeń losowych jest zazwyczaj obowiązkowe przy zaciąganiu kredytu hipotecznego. Oprócz polisy wymagana jest także cesja umowy ubezpieczeniowej na bank. W przypadku zniszczenia nieruchomości np. w wyniku pożaru odszkodowanie z polisy pokryje część lub całość kredytu hipotecznego. Ubezpieczenie na życieUbezpieczenie na życie jest bardzo często oferowane klientom, którzy chcą zaciągnąć kredyt hipoteczny lub wysoki kredyt gotówkowy. Zazwyczaj zawarcie umowy ubezpieczenia na życie nie jest obowiązkowe, ale pozwala uzyskać dużo lepsze warunki kredytu. Zdarzeniem, które powoduje wypłatę ubezpieczenia jest śmierć kredytobiorcy. Dzięki polisie ubezpieczenia na życia spadkobiercy nie będą musieli martwić się o spłatę kredytu, gdyż dokona tego firma ubezpieczeniowa. Ubezpieczenie od utraty pracyJest to ubezpieczenie dobrowolne, oferowane przez niektóre banki, zazwyczaj jako tzw. cross-selling przy kredycie hipotecznym. Kredytobiorca może także zakupić ubezpieczenie od utraty pracy we własnym zakresie, w dowolnej firmie ubezpieczeniowej. Zdarzeniem, które powoduje wypłatę odszkodowania jest utrata pracy przez kredytobiorcę. W zależności od warunków ubezpieczenia ubezpieczyciel będzie płacić ubezpieczonemu określoną kwotę pieniędzy co miesiąc, aż do znalezienia przez niego nowej pracy lub osiągnięcia maksymalnej ilości wypłat. Przy zawieraniu tego typu ubezpieczenia warto dokładnie przeczytać Ogólne Warunki Ubezpieczenia (OWU), a w szczególności wyłączenia. Zazwyczaj odszkodowanie nie jest wypłacane ludziom, którzy:

Ubezpieczenie od niezdolności do pracyUbezpieczenie od niezdolności do pracy jest to kolejne ubezpieczenie dobrowolne, które banki oferują klientom starającym się o różnego rodzaju kredyty. Zdarzeniem, które powoduje wypłatę odszkodowania jest trwały uszczerbek na zdrowiu ubezpieczonego, przez który czasowo lub dożywotnio nie może wykonywać pracy. W większości firm ubezpieczeniowych świadczenie z tytułu niezdolności do pracy wypłacane jest co miesiąc. Ubezpieczenie kredytu samochodowego – ACJeszcze kilka lat temu kredyty samochodowe były popularne na polskim rynku. Teraz ich popularność znacznie spadła gdyż banki dużo chętniej udzielają kredytów gotówkowych w takiej wysokości, która umożliwia zakup samochodu. Kredyt samochodowy jest kredytem celowym, przeznaczonym na zakup pojazdu – samochodu osobowego lub dostawczego, motoru albo quada. Zabezpieczeniem kredytu jest zakupiony pojazd, a bank minimalizuje ryzyko utraty zabezpieczenia w przypadku kradzieży lub zniszczenia pojazdu poprzez obowiązek wykupienia polisy AC wraz z cesją na bank. Jeśli pojazd zostanie skradziony lub zniszczony w wyniku wypadku ubezpieczyciel wypłaci odszkodowanie i spłaci kredyt. Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Ubezpieczenie kredytu Obligacje skarbowe są to papiery dłużne emitowane przez Ministra Finansów, który reprezentuje Skarb Państwa. Minister Finansów pożycza od nabywcy obligacji pieniądze i zobowiązuje się je oddać wraz z ustalonymi odsetkami w oznaczonym terminie. Obligacje skarbowe są uważane za najbezpieczniejsze papiery dłużne, choć nieraz się zdarzało, że państwa nie wywiązywały się ze swoich zobowiązań finansowych. Z tego artykułu dowiesz się jak nabyć obligacje skarbowe, jak są oprocentowane i czy zabezpieczają przez inflacją. Obligacje skarbowe – podstawa prawnaZasady emisji i sprzedaży obligacji skarbowych reguluje ustawa o finansach publicznych z 2009r. W artykule 95 p. 3 ustawa określa, że skarbowe papiery wartościowe opiewające na świadczenia pieniężne (w tym obligacje skarbowe) mogą być emitowane wyłącznie przez Ministra Finansów. W artykule 95 p. 6 ustawy znajduje się zapis, że Skarb Państwa odpowiada całym swoim majątkiem za zobowiązania wynikające z wyemitowanych skarbowych papierów wartościowych. Szczegółowe warunki emisji obligacji skarbowych określa Minister Finansów poprzez wydawanie listów emisyjnych. List emisyjny zawiera:

Obligacje skarbowe sprzedawane są na rynku pierwotnym z dyskontem, po cenie nominalnej albo powyżej ceny nominalnej i wykupywane po upływie okresu, na który zostały wyemitowane. Rodzaje obligacji skarbowychObligacje skarbowe dzielą się na obligacje hurtowe oraz detaliczne. Obligacje hurtowe są oferowane instytucjom finansowym na przetargach Klienci detaliczni mogą kupić takie obligacje za pośrednictwem biura maklerskiego na Giełdzie Papierów Wartościowych. Obligacje detaliczne są oferowane osobom fizycznym, stowarzyszeniom, fundacjom oraz innym organizacjom społecznym i zawodowym. Emisja obligacji detalicznych ma miejsce co miesiąc. Cena tych obligacji jest stała i wynosi 100 zł. Można je kupić za pośrednictwem agenta emisji, którym jest bank PKO BP w następujących miejscach:

Detaliczne obligacje skarboweSkarb państwa oferuje szeroką gamę obligacji detalicznych, różniących się pod względem oprocentowania oraz terminu wykupu. Obecnie w oferowane są:

Obligacje trzymiesięczne mają stałe oprocentowanie w wysokości 0,5% w stosunku rocznym. Kapitalizacja odsetek następuje po trzech miesiącach. Każda obligacja ma symbol składający się ze skrótu OTS, miesiąca wykupu oraz roku wykupu, np. OTS1021 oznacza obligację trzymiesięczną z terminem wykupu październik 2021 r.

Obligacje dwuletnie mają stałe oprocentowanie w wysokości 1% w stosunku rocznym. Kapitalizacja odsetek jest roczna i powiększa kapitał tzn. w pierwszym roku odsetki zostaną naliczone od 100 zł, a w drugim od 100 zł powiększonych o wysokość odsetek w pierwszym roku (czyli 101 zł). Każda obligacja ma symbol składający się ze skrótu DOS, miesiąca wykupu oraz roku wykupu, np. DOS0723 oznacza obligację dwuletnią z terminem wykupu lipiec 2023 r.

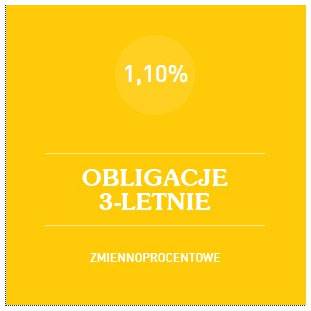

Obligacje trzyletnie mają oprocentowanie zmienne. W pierwszym okresie odsetkowym trwającym pół roku oprocentowanie wynosi 1,1%. W kolejnych okresach odsetkowych oprocentowanie jest równe stawce WIBOR 6M, który obecnie wynosi 0,25%. Kapitalizacja odsetek następuje co pół roku, a odsetki są wypłacane posiadaczowi obligacji na rachunek bankowy. Każda obligacja ma symbol składający się ze skrótu TOZ, miesiąca wykupu oraz roku wykupu, np. TOZ0724 oznacza obligację trzyletnią z terminem wykupu lipiec 2024 r.

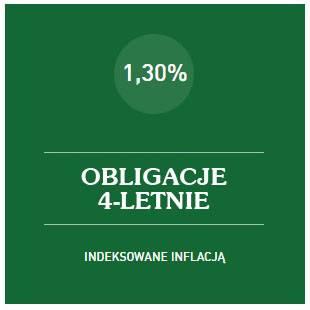

Obligacje czteroletnie mają oprocentowanie indeksowane inflacją i kapitalizację roczną. Tak jak w przypadku obligacji trzyletnich odsetki są wypłacane na rachunek bankowy posiadacza obligacji. W pierwszym roku oprocentowanie wynosi 1,30%. W każdym kolejnym jest obliczane według wzoru: marża 0,75% + inflacja. Każda obligacja ma symbol składający się ze skrótu COI, miesiąca wykupu oraz roku wykupu, np. COI0725 oznacza obligację czteroletnią z terminem wykupu lipiec 2025 r.

Obligacje dziesięcioletnie mają oprocentowanie indeksowane inflacją i kapitalizację roczną. Odsetki dopisywane są do kapitału. Oprocentowanie obligacji dziesięcioletnich w pierwszym roku wynosi 1,70%, a w każdym kolejnym jest obliczane według wzoru: marża 1% + inflacja. Każda obligacja ma symbol składający się ze skrótu EDO, miesiąca wykupu oraz roku wykupu, np. EDO0731 oznacza obligację dziesięcioletnią z terminem wykupu lipiec 2031 r.

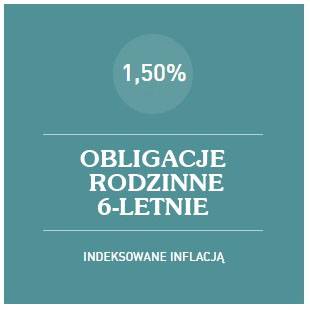

Obligacje rodzinne sześcioletnie mają oprocentowanie indeksowane inflacją i kapitalizację roczną. Odsetki dopisywane są do kapitału. Oprocentowanie obligacji rodzinnych sześcioletnich w pierwszym roku wynosi 1,50%, a w każdym kolejnym jest obliczane według wzoru: marża 1,25% + inflacja. Każda obligacja ma symbol składający się ze skrótu ROS, miesiąca wykupu oraz roku wykupu, np. ROS0727 oznacza obligację rodzinną sześcioletnią z terminem wykupu lipiec 2027 r. Obligacje rodzinne sześcioletnie przeznaczone są tylko dla beneficjentów programu 500 plus. Osobą uprawnioną do nabycia tych obligacji jest osoba, która złożyła wniosek i otrzymała decyzję o przyznaniu świadczenia 500 plus.

Obligacje rodzinne dwunastoletnie mają oprocentowanie indeksowane inflacją i kapitalizację roczną. Tak jak w przypadku obligacji rodzinnych sześcioletnich odsetki dopisywane są do kapitału. Oprocentowanie obligacji rodzinnych dwunastoletnich w pierwszym roku wynosi 2%, a w każdym kolejnym jest obliczane według wzoru: marża 1,5% + inflacja. Każda obligacja ma symbol składający się ze skrótu ROD, miesiąca wykupu oraz roku wykupu, np. ROD0733 oznacza obligację rodzinną dwunastoletnią z terminem wykupu lipiec 2033 r. Obligacje rodzinne dwunastoletnie, tak jak rodzinne sześcioletnie są przeznaczone tylko dla beneficjentów programu 500 plus. Obligacje skarbowa, a inflacjaNa początek ważna informacja: zyski z oprocentowania obligacji są opodatkowane tzw. podatkiem Belki, który wynosi 19%. Niezależnie od tego czy ich oprocentowanie jest wyższe od inflacji czy też nie. Obligacje skarbowe o stałym (trzymiesięczne i dwuletnie) i zmiennym (trzyletnie) oprocentowaniu przynoszą odpowiednio 0,5%, 1% oraz 1,1% zysku. Pod uwzględnieniu podatku Belki zysk wynosi 0,45%, 0,81% i 0,89%. Inflacja w czerwcu 2021 r. wyniosła 4,4% tak więc zakup tych obligacji oznacza 3,95%, 3,59% i 3,51% straty na kapitale co roku. Dodatkowo oprocentowanie obligacji trzyletnich w drugim roku zmienia się na WIBOR 6M, który obecnie wynosi 0,25%, a więc strata na kapitale będzie jeszcze wyższa niż w przypadku obligacji trzymiesięcznych. Obligacje czteroletnie, dziesięcioletnie, rodzinne sześcioletnie oraz rodzinne dwunastoletnie przynoszą w pierwszym roku 1,30%, 1,70%, 1,50% oraz 2% zysku. Po uwzględnieniu podatku Belki zyski wyniosą 1,05%, 1,38%, 1,21% oraz 1,62%. Widać więc wyraźnie, że z powodu wysokiej inflacji (4,4%) każda z obligacji w pierwszym roku przyniesie stratę. Będzie to odpowiednio 3,35%, 3,02%, 3,19% i 2,78% straty na kapitale. Od drugiego roku oprocentowanie obligacji jest indeksowane względem inflacji. Do obliczenia oprocentowania obligacji skarbowych indeksowanych względem inflacji, jako miarę inflacji stosuje się wskaźnik wzrost cen i usług ogłaszany przez GUS w miesiącu poprzedzającym pierwszy miesiąc danego okresu odsetkowego. Tak więc, oprocentowanie obligacji czteroletniej zakupionej w lipcu 2021 r. przez pierwszy rok wyniesie 1,30%, a od lipca 2022 r. będzie obliczone według wzoru marża 0,75% + inflacja podana przez GUS w czerwcu 2022 r. Zakładając, że inflacja w czerwcu 2022 r. będzie taka sama jak obecnie, oprocentowanie obligacji będzie następujące:

Po uwzględnieniu podatku Belki oraz inflacji zyski przedstawiają się następująco:

Jak widać z powyższego zestawienia tylko obligacje rodzinne przynoszą zysk po uwzględnieniu inflacji oraz podatku Belki. Natomiast w przypadku obligacji rodzinnych sześcioletnich ten zysk jest zbyt niski aby w ciągu 5 lat odrobić stratę z pierwszego roku (3,19% kapitału). Jedynie obligacje rodzinne dwunastoletnie gwarantują ochronę kapitału przed inflacją. Obligacje skarbowe, a IKEJak wiadomo chociażby z artykułu na temat IKE zyski osiągnięte podczas oszczędzania w formie IKE nie są opodatkowane podatkiem Belki pod warunkiem wypłaty środków po osiągnięciu wieku 60 lat (lub 55 lat i osiągnięciu wieku emerytalnego). Konto IKE-Obligacje można założyć w banku PKO BP. W ramach IKE-Obligacje można kupować obligacje dwuletnie, trzyletnie, czteroletnie i dziesięcioletnie. Dzięki zwolnieniu z podatku Belki zyski z obligacji są znacznie wyższe. Oczywiście obligacje dwuletnie i trzyletnie nadal nie zabezpieczają kapitału przed inflacją. Jest ona bowiem znacząco wyższa niż oprocentowanie tych obligacji. Inaczej jest natomiast w przypadku obligacji indeksowanych inflacją – czteroletnich i dziesięcioletnich, W pierwszym roku obligacje czteroletnie przyniosą 3,1% straty, a dziesięcioletnie 2,7% po uwzględnieniu inflacji. Natomiast w kolejnych latach zyski na czteroletnich wyniosą 0,75%, a dziesięcioletnich 1%. Tak więc strata w pierwszym roku na obligacjach czteroletnich spowoduje, że zyski z kolejnych lat jej nie pokryją. Inaczej jest natomiast w przypadku obligacji skarbowych dziesięcioletnich – zyski z kolejnych lat oszczędzania z powodzeniem pokryją stratę z pierwszego roku. Obligacje skarbowe – podsumowanieObecny poziom inflacji oraz podatek Belki powodują, że jedyne obligacje skarbowe, które chronią kapitał przed inflacją to obligacje rodzinne dwunastoletnie oraz obligacje dziesięcioletnie kupowane w ramach konta IKE. Wszystkie inne przynoszą stratę. Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Obligacje skarbowe Obligacje skarbowe są to papiery dłużne emitowane przez Ministra Finansów, który reprezentuje Skarb Państwa. Minister Finansów pożycza od nabywcy obligacji pieniądze i zobowiązuje się je oddać wraz z ustalonymi odsetkami w oznaczonym terminie. Obligacje skarbowe są uważane za najbezpieczniejsze papiery dłużne, choć nieraz się zdarzało, że państwa nie wywiązywały się ze swoich zobowiązań finansowych. Z tego artykułu dowiesz się jak nabyć obligacje skarbowe, jak są oprocentowane i czy zabezpieczają przez inflacją. Obligacje skarbowe – podstawa prawnaZasady emisji i sprzedaży obligacji skarbowych reguluje ustawa o finansach publicznych z 2009r. W artykule 95 p. 3 ustawa określa, że skarbowe papiery wartościowe opiewające na świadczenia pieniężne (w tym obligacje skarbowe) mogą być emitowane wyłącznie przez Ministra Finansów. W artykule 95 p. 6 ustawy znajduje się zapis, że Skarb Państwa odpowiada całym swoim majątkiem za zobowiązania wynikające z wyemitowanych skarbowych papierów wartościowych. Szczegółowe warunki emisji obligacji skarbowych określa Minister Finansów poprzez wydawanie listów emisyjnych. List emisyjny zawiera:

Obligacje skarbowe sprzedawane są na rynku pierwotnym z dyskontem, po cenie nominalnej albo powyżej ceny nominalnej i wykupywane po upływie okresu, na który zostały wyemitowane. Rodzaje obligacji skarbowychObligacje skarbowe dzielą się na obligacje hurtowe oraz detaliczne. Obligacje hurtowe są oferowane instytucjom finansowym na przetargach Klienci detaliczni mogą kupić takie obligacje za pośrednictwem biura maklerskiego na Giełdzie Papierów Wartościowych. Obligacje detaliczne są oferowane osobom fizycznym, stowarzyszeniom, fundacjom oraz innym organizacjom społecznym i zawodowym. Emisja obligacji detalicznych ma miejsce co miesiąc. Cena tych obligacji jest stała i wynosi 100 zł. Można je kupić za pośrednictwem agenta emisji, którym jest bank PKO BP w następujących miejscach:

Detaliczne obligacje skarboweSkarb państwa oferuje szeroką gamę obligacji detalicznych, różniących się pod względem oprocentowania oraz terminu wykupu. Obecnie w oferowane są:

Obligacje trzymiesięczne mają stałe oprocentowanie w wysokości 0,5% w stosunku rocznym. Kapitalizacja odsetek następuje po trzech miesiącach. Każda obligacja ma symbol składający się ze skrótu OTS, miesiąca wykupu oraz roku wykupu, np. OTS1021 oznacza obligację trzymiesięczną z terminem wykupu październik 2021 r.

Obligacje dwuletnie mają stałe oprocentowanie w wysokości 1% w stosunku rocznym. Kapitalizacja odsetek jest roczna i powiększa kapitał tzn. w pierwszym roku odsetki zostaną naliczone od 100 zł, a w drugim od 100 zł powiększonych o wysokość odsetek w pierwszym roku (czyli 101 zł). Każda obligacja ma symbol składający się ze skrótu DOS, miesiąca wykupu oraz roku wykupu, np. DOS0723 oznacza obligację dwuletnią z terminem wykupu lipiec 2023 r.

Obligacje trzyletnie mają oprocentowanie zmienne. W pierwszym okresie odsetkowym trwającym pół roku oprocentowanie wynosi 1,1%. W kolejnych okresach odsetkowych oprocentowanie jest równe stawce WIBOR 6M, który obecnie wynosi 0,25%. Kapitalizacja odsetek następuje co pół roku, a odsetki są wypłacane posiadaczowi obligacji na rachunek bankowy. Każda obligacja ma symbol składający się ze skrótu TOZ, miesiąca wykupu oraz roku wykupu, np. TOZ0724 oznacza obligację trzyletnią z terminem wykupu lipiec 2024 r.

Obligacje czteroletnie mają oprocentowanie indeksowane inflacją i kapitalizację roczną. Tak jak w przypadku obligacji trzyletnich odsetki są wypłacane na rachunek bankowy posiadacza obligacji. W pierwszym roku oprocentowanie wynosi 1,30%. W każdym kolejnym jest obliczane według wzoru: marża 0,75% + inflacja. Każda obligacja ma symbol składający się ze skrótu COI, miesiąca wykupu oraz roku wykupu, np. COI0725 oznacza obligację czteroletnią z terminem wykupu lipiec 2025 r.

Obligacje dziesięcioletnie mają oprocentowanie indeksowane inflacją i kapitalizację roczną. Odsetki dopisywane są do kapitału. Oprocentowanie obligacji dziesięcioletnich w pierwszym roku wynosi 1,70%, a w każdym kolejnym jest obliczane według wzoru: marża 1% + inflacja. Każda obligacja ma symbol składający się ze skrótu EDO, miesiąca wykupu oraz roku wykupu, np. EDO0731 oznacza obligację dziesięcioletnią z terminem wykupu lipiec 2031 r.

Obligacje rodzinne sześcioletnie mają oprocentowanie indeksowane inflacją i kapitalizację roczną. Odsetki dopisywane są do kapitału. Oprocentowanie obligacji rodzinnych sześcioletnich w pierwszym roku wynosi 1,50%, a w każdym kolejnym jest obliczane według wzoru: marża 1,25% + inflacja. Każda obligacja ma symbol składający się ze skrótu ROS, miesiąca wykupu oraz roku wykupu, np. ROS0727 oznacza obligację rodzinną sześcioletnią z terminem wykupu lipiec 2027 r. Obligacje rodzinne sześcioletnie przeznaczone są tylko dla beneficjentów programu 500 plus. Osobą uprawnioną do nabycia tych obligacji jest osoba, która złożyła wniosek i otrzymała decyzję o przyznaniu świadczenia 500 plus.

Obligacje rodzinne dwunastoletnie mają oprocentowanie indeksowane inflacją i kapitalizację roczną. Tak jak w przypadku obligacji rodzinnych sześcioletnich odsetki dopisywane są do kapitału. Oprocentowanie obligacji rodzinnych dwunastoletnich w pierwszym roku wynosi 2%, a w każdym kolejnym jest obliczane według wzoru: marża 1,5% + inflacja. Każda obligacja ma symbol składający się ze skrótu ROD, miesiąca wykupu oraz roku wykupu, np. ROD0733 oznacza obligację rodzinną dwunastoletnią z terminem wykupu lipiec 2033 r. Obligacje rodzinne dwunastoletnie, tak jak rodzinne sześcioletnie są przeznaczone tylko dla beneficjentów programu 500 plus. Obligacje skarbowa, a inflacjaNa początek ważna informacja: zyski z oprocentowania obligacji są opodatkowane tzw. podatkiem Belki, który wynosi 19%. Niezależnie od tego czy ich oprocentowanie jest wyższe od inflacji czy też nie. Obligacje skarbowe o stałym (trzymiesięczne i dwuletnie) i zmiennym (trzyletnie) oprocentowaniu przynoszą odpowiednio 0,5%, 1% oraz 1,1% zysku. Pod uwzględnieniu podatku Belki zysk wynosi 0,45%, 0,81% i 0,89%. Inflacja w czerwcu 2021 r. wyniosła 4,4% tak więc zakup tych obligacji oznacza 3,95%, 3,59% i 3,51% straty na kapitale co roku. Dodatkowo oprocentowanie obligacji trzyletnich w drugim roku zmienia się na WIBOR 6M, który obecnie wynosi 0,25%, a więc strata na kapitale będzie jeszcze wyższa niż w przypadku obligacji trzymiesięcznych. Obligacje czteroletnie, dziesięcioletnie, rodzinne sześcioletnie oraz rodzinne dwunastoletnie przynoszą w pierwszym roku 1,30%, 1,70%, 1,50% oraz 2% zysku. Po uwzględnieniu podatku Belki zyski wyniosą 1,05%, 1,38%, 1,21% oraz 1,62%. Widać więc wyraźnie, że z powodu wysokiej inflacji (4,4%) każda z obligacji w pierwszym roku przyniesie stratę. Będzie to odpowiednio 3,35%, 3,02%, 3,19% i 2,78% straty na kapitale. Od drugiego roku oprocentowanie obligacji jest indeksowane względem inflacji. Do obliczenia oprocentowania obligacji skarbowych indeksowanych względem inflacji, jako miarę inflacji stosuje się wskaźnik wzrost cen i usług ogłaszany przez GUS w miesiącu poprzedzającym pierwszy miesiąc danego okresu odsetkowego. Tak więc, oprocentowanie obligacji czteroletniej zakupionej w lipcu 2021 r. przez pierwszy rok wyniesie 1,30%, a od lipca 2022 r. będzie obliczone według wzoru marża 0,75% + inflacja podana przez GUS w czerwcu 2022 r. Zakładając, że inflacja w czerwcu 2022 r. będzie taka sama jak obecnie, oprocentowanie obligacji będzie następujące:

Po uwzględnieniu podatku Belki oraz inflacji zyski przedstawiają się następująco:

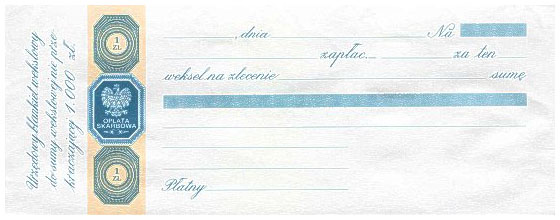

Jak widać z powyższego zestawienia tylko obligacje rodzinne przynoszą zysk po uwzględnieniu inflacji oraz podatku Belki. Natomiast w przypadku obligacji rodzinnych sześcioletnich ten zysk jest zbyt niski aby w ciągu 5 lat odrobić stratę z pierwszego roku (3,19% kapitału). Jedynie obligacje rodzinne dwunastoletnie gwarantują ochronę kapitału przed inflacją. Obligacje skarbowe, a IKEJak wiadomo chociażby z artykułu na temat IKE zyski osiągnięte podczas oszczędzania w formie IKE nie są opodatkowane podatkiem Belki pod warunkiem wypłaty środków po osiągnięciu wieku 60 lat (lub 55 lat i osiągnięciu wieku emerytalnego). Konto IKE-Obligacje można założyć w banku PKO BP. W ramach IKE-Obligacje można kupować obligacje dwuletnie, trzyletnie, czteroletnie i dziesięcioletnie. Dzięki zwolnieniu z podatku Belki zyski z obligacji są znacznie wyższe. Oczywiście obligacje dwuletnie i trzyletnie nadal nie zabezpieczają kapitału przed inflacją. Jest ona bowiem znacząco wyższa niż oprocentowanie tych obligacji. Inaczej jest natomiast w przypadku obligacji indeksowanych inflacją – czteroletnich i dziesięcioletnich, W pierwszym roku obligacje czteroletnie przyniosą 3,1% straty, a dziesięcioletnie 2,7% po uwzględnieniu inflacji. Natomiast w kolejnych latach zyski na czteroletnich wyniosą 0,75%, a dziesięcioletnich 1%. Tak więc strata w pierwszym roku na obligacjach czteroletnich spowoduje, że zyski z kolejnych lat jej nie pokryją. Inaczej jest natomiast w przypadku obligacji skarbowych dziesięcioletnich – zyski z kolejnych lat oszczędzania z powodzeniem pokryją stratę z pierwszego roku. Obligacje skarbowe – podsumowanieObecny poziom inflacji oraz podatek Belki powodują, że jedyne obligacje skarbowe, które chronią kapitał przed inflacją to obligacje rodzinne dwunastoletnie oraz obligacje dziesięcioletnie kupowane w ramach konta IKE. Wszystkie inne przynoszą stratę. Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Obligacje skarbowe Rozwód to rozwiązanie ważnego związku małżeńskiego na drodze sądowej. Jednym z jego skutków jest zniesienie wspólnoty majątkowej i podział majątku. Jeżeli byłe małżeństwo zaciągnęło wcześniej kredyt to pojawia się pytanie kto ma spłacić kredyt po rozwodzie. Z tego artykułu dowiesz się jakie są możliwe rozwiązania tego problemu. Od kilkunastu lat liczba rozwodów utrzymuje się w przedziale od 63 do 68 tysięcy rocznie. Spada jednak liczba zawieranych małżeństw, przez co rośnie odsetek małżeństw, które kończą się rozwodem. Obecnie ponad 35% małżeństw kończy się rozwiązaniem związku przez sąd. Jest to wciąż mniej niż na Zachodzie, gdzie rozwiązywanych sądownie jest ponad 50% związków małżeńskich, ale dużo więcej niż w latach 90-tych czy 80-tych. Najczęstsze przyczyny rozwodu to zdrada, niezgodność charakteru oraz nadużywanie alkoholu. Zgodnie z polskim kodeksem opiekuńczym przesłanką do orzeczenia rozwodu jest trwały rozkład małżeństwa. Rozwód nie zostanie jednak orzeczony jeśli z jego powodu ucierpiałoby dobro małoletnich dzieci albo byłoby sprzeczne z zasadami współżycia społecznego. Orzeczenie rozwodu wiąże się z koniecznością podziału wspólnego majątku oraz ustalenia zasad opieki nad dziećmi. Pozostają jeszcze zobowiązania finansowe, a w szczególności kredyty. Takiego problemu nie ma, jeżeli przed ślubem była podpisana intercyza. Wtedy nie dochodzi do podziału majątku, ponieważ nie było wspólnoty majątkowej. Wspólny kredyt po rozwodzieWedług danych BIK wysokość kredytów udzielanych w Polsce sukcesywnie rośnie. Dotyczy to nie tylko kredytów hipotecznych, ale także gotówkowych. Im wyższa wysokość kredytu tym większą zdolność kredytową musi posiadać kredytobiorca. Dlatego też zazwyczaj osoby pozostające w związku małżeńskim zaciągają kredyt wspólnie. Kredyt wzięty wspólnie ma tą zaletę, że podczas badania zdolności kredytowej bank uwzględnia dochody obu małżonków. Dzięki temu możliwe jest zaciągnięcie wyższego kredytu niż mogłaby to zrobić jedna osoba; lepsze są też warunki kredytu możliwe do uzyskania. Natomiast jeżeli dochodzi do rozwodu to powstaje problem kto ma spłacić kredyt po rozwodzie. Z punktu widzenia banku sytuacja jest klarowna. Na umowie kredytowej widnieją podpisy obu kredytobiorców, a więc oboje solidarnie odpowiadają za spłatę kredytu. Banku nie interesuje życie prywatne kredytobiorców, ani ich obecny stan cywilny. Tak więc jeśli nie wpłynie rata kredytu bank rozpocznie procedurę windykacyjną wobec obu byłych małżonków. Co ważne – żadna umowa o podziale majątku, nawet zawarta przed notariuszem, określająca kto ma spłacić kredyt po rozwodzie nie jest wiążąca dla banku. Dla banku wiążąca jest jedynie umowa kredytowa, a na niej są podpisy dwóch osób. Dlatego jeśli byli małżonkowie ustalą, że spłacać kredyt ma jeden z nich, a on przestanie się z tej umowy wywiązywać, to bank będzie windykował także drugą osobę. Są dwa rozwiązania tej sytuacji. Pierwsze z nich to zmiana umowy kredytowej i wyłączenie jednego z kredytobiorców. Wtedy kredyt musiałby spłacać tylko jeden z nich. W tym celu byli małżonkowie muszą udać się do banku i złożyć wniosek. Natomiast bank niekoniecznie musi się zgodzić na takie rozwiązanie. Przede wszystkim bank sprawdzi zdolność kredytową kredytobiorcy, który miałby samodzielnie spłacać kredyt. Jeżeli jego dochody będą niewystarczające albo scoring w BIK nie będzie zbyt dobry, to wniosek zostanie odrzucony lub bank zażąda przedstawienia dodatkowych zabezpieczeń kredytu np. ubezpieczenia kredytu albo żyranta . Drugie rozwiązanie to zaciągnięcie dodatkowych samodzielnych kredytów przez byłych współmałżonków oraz wykorzystanie uzyskanych środków do spłaty kredytu zaciągniętego wspólnie, jako małżeństwo. To rozwiązanie jest bardzo dobre ponieważ pozwala obu stronom zamknąć pewien etap życia i rozpocząć nowy. Problemem może być tylko to, czy obu byłym małżonkom uda się znaleźć bank, który udzieli im dodatkowego kredytu. Dotychczasowe zobowiązanie wciąż przecież jest widoczne w raporcie BIK. Dlatego też, konieczne może być dodatkowe zabezpieczenie kredytu np. żyrant. Jeżeli bank nie zgodzi się na zmianę umowy kredytowej, a próby zaciągnięcia dodatkowych kredytów na spłatę dotychczasowego zakończą się niepowodzeniem, to byli małżonkowie będą musieli nadal wspólnie spłacać kredyt. Zgodnie z powiedzeniem, że kredyt łączy bardziej niż obrączka. Kredyt po rozwodzie – roszczenie regresoweJeżeli byli małżonkowie spłacają wspólnie kredyt (np. dzieląc raty po połowie) i jeden z nich przestaje spłacać swoją część raty, to ciężar spłat spadnie na drugiego z nich. Może on wtedy odzyskać pieniądze na drodze sądowej poprzez roszczenie regresowe. Według Kodeksu Cywilnego (art. 376 § 1) jeżeli jeden z dłużników solidarnych spłacił zobowiązanie w całości, to może żądać od współdłużnika zwrotu w częściach równych. Kredyt po rozwodzie – intercyzaIntercyza jest to umowa zawierana w obecności notariusza, która ustanawia rozdzielność majątkową małżonków. Intercyzę można zawrzeć zarówno przed ślubem, jak i po nim. Dzięki rozdzielności majątkowej każdy z małżonków odpowiada przed wierzycielami tylko za swoje zobowiązania i może swobodnie dysponować własnym majątkiem. Jeżeli małżonkowie mieli zawartą intercyzę, a kredyt zaciągnął tylko jeden z nich, to on odpowiada za jego spłatę. Natomiast jeżeli kredyt był zawarty wspólnie to intercyza nic nie zmienia – kredyt muszą spłacać wspólnie. Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Kredyt po rozwodzie Weksel jest to rodzaj papieru wartościowego, na podstawie którego wystawca weksla zobowiązuje się do zapłacenia osobie wskazanej na wekslu określonej sumy pieniężnej, w określonym miejscu i czasie. Zobowiązanie to jest bezwarunkowe i w przypadku jego nie spełnienia wierzyciel wekslowy może w prosty sposób dochodzić swoich należności. Ten artykuł zawiera informacje na temat weksli i obrotu wekslowego. Prawo weksloweZasady wystawiania i obrotu wekslami reguluje ustawa Prawo wekslowe z 1937 r. Ustawa określa warunki jakie należy spełnić aby weksel by ważny. Do 2007 r. istniały blankiety urzędowe weksla, które podlegały opłacie skarbowej. Od 2007 r. weksle nie podlegają opłacie skarbowej, a co za tym idzie nie ma blankietów urzędowych ani ustalonego wzoru weksla. Weksel musi zawierać następujące elementy:

Jeżeli wystawcą weksla jest firma to podpisać się musi osoba uprawniona do reprezentowania firmy. Zazwyczaj jest to prezes zarządu lub właściciel firmy. Jeżeli wystawcą weksla jest spółka osobowa to podpisać się muszą wszyscy wspólnicy; brak podpisu jednego ze wspólników powoduje, że nie odpowiada on swoim majątkiem za spłatę weksla.

Rodzaje weksliPrawo wekslowe wyróżnia dwa rodzaje weksli – weksle własne i weksle trasowane. Weksel własny zawiera przyrzeczenie wystawcy do bezwarunkowego zapłacenia określonej kwoty. Weksel trasowany zawiera polecenie zapłaty określonej kwoty skierowane przez wystawcę weksla (trasanta) do oznaczonej osoby (trasata). Z chwilą zaakceptowania weksla przez umieszczenie swojo podpisu trasat przyjmuje na siebie bezwarunkowe zobowiązanie do zapłaty, a weksel staje się papierem wartościowym, który może być przedmiotem obrotu. Weksel in blanco Weksel in blanco jest to szczególny rodzaj weksla, w którym nie jest oznaczona kwota zobowiązania, ani termin zapłaty, a który jest podpisany przez wystawcę. Weksel in blanco jest wykorzystywany w obrocie gospodarczym. Niektóre firmy uzależniają udzielenie kredytu kupieckiego od wystawienia przez kontrahenta weksla in blanco. Jeśli firma nie zapłaci za towar czy usługę w terminie to kwota zadłużenia jest wpisywana do weksla i na jego podstawie dostawca może dochodzić należności. Dochodzenie należności na podstawie weksla jest bardzo proste i co najważniejsze szybkie. Sąd nie bada okoliczności związanych z wystawieniem weksla, a jedynie to czy jest wystawiony prawidłowo pod względem formalno-prawnym. Dlatego też weksel in blanco zawsze jest w pewnym stopniu ryzykowny dla wystawcy weksla. Wprawdzie umowa wekslowa określa na jakich warunkach i w jakich okolicznościach weksel in blanco może być wypełniony ale jeśli wierzyciel złamie te warunki (np. wpisze wyższą kwotę) to sąd nie będzie tego badał tylko wyda nakaz zapłaty. Niezależnie od działań dłużnika nakaz zapłaty po dwóch tygodniach staje się wymagalny i może być przedmiotem egzekucji komorniczej. Dłużnik będzie mógł dochodzić swoich praw w sądzie cywilnym, natomiast to nie uchroni go przed koniecznością zapłacenia kwoty widniejącej na nakazie zapłaty. Dlatego też dla każdej firmy starającej się o kredyt kupiecki dużo bezpieczniejszym rozwiązaniem jest zaproponowanie innej formy zabezpieczenia niż weksel in blanco – na przykład gwarancji bankowej. Poręczenie wekslowePoręczenie wekslowe (awal) to przyjęcie przez poręczającego (awalistę) solidarnej odpowiedzialności za zobowiązanie finansowe wystawcy weksla. Awalista odpowiada za zapłatę weksla, jeśli wystawca nie wywiązał się ze spłaty zobowiązania. Aby poręczenie miało moc prawną awalista musi podpisać się na wekslu i dopisać słowo “Poręczam” lub inne o podobnym znaczeniu. Obrót wekslowyPrawo wynikające z weksla może zostać przeniesione na inną osobę poprzez indos czyli pisemne oświadczenie posiadacza weksla złożone na wekslu lub przedłużku. Osoba, która zbywa weksel jest nazywana indosantem a osoba, która nabywa weksel, indosatariuszem. Indos może być imienny czyli zawierać określenie indosatariusza albo in blanco czyli bez określenia indosatariusza. W przypadku indosu in blanco nabywca weksla może sam wpisać swoje dane albo przekazać go dalej bez indosu. Weksle są skupowane przez banki komercyjne – jest to tzw. dyskonto weksli. Bank potrąca odsetki dyskontowe od wartości weksla. Są one wyliczane od daty dyskonta do daty terminu płatności weksla, a ich wysokość określa stopa dyskontowa NBP. Weksle skupuje od banków komercyjnych bank centralny. Wykup ten nazywa się redyskontem weksli. NBP nalicza odsetki redyskontowe od wartości weksla, a ich wysokość określa stopa redyskontowa. Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Co to jest weksel? Wypowiedzenie umowy kredytu przez bank jest najbardziej dotkliwą sankcją, jaką bank może zastosować wobec kredytobiorcy, który nie spłaca rat zgodnie z umową. Jest to rozwiązanie ostateczne, ponieważ w większości przypadków kredytobiorca nie będzie w stanie spłacić pozostałej do spłaty sumy kredytu. Bank będzie zmuszony rozpocząć windykację oraz utworzyć rezerwę, co negatywnie wpłynie na jego wynik finansowy. Z tego artykułu dowiesz się w jakich przypadkach bank decyduje się na wypowiedzenie umowy kredytu oraz jakie skutki to powoduje. Wypowiedzenie umowy kredytu – podstawa prawnaWypowiedzenie umowy kredytu przez bank reguluje art. 75 Prawa bankowego. Według tego artykułu bank może wypowiedzieć kredyt jeśli:

Bank nie może wypowiedzieć kredytu z powodu utraty zdolności kredytowej przez kredytobiorcę, jeśli zgodził się na realizację programu naprawczego. To zastrzeżenie odnosi się do całego okresu realizacji programu naprawczego, chyba że bank stwierdzi, iż program naprawczy nie jest w sposób należyty realizowany. Termin wypowiedzenia umowy kredytu wynosi 30 dni, a jeżeli kredytobiorca jest zagrożony upadłością 7 dni. Termin ten może być dłuższy jeżeli tak stanowi umowa, ale nie może być krótszy. Jeśli w wyznaczonym terminie kredytobiorca nie spłaci pozostałej do spłaty sumy kredytu, bank rozpoczyna windykację. Wypowiedzenie umowy kredytu – przyczynyZgodnie z Prawem bankowym są dwie przesłanki do wypowiedzenia umowy kredytowej – niedotrzymanie warunków udzielenia kredytu oraz utrata zdolności kredytowej. Pierwsza przesłanka dotyczy kredytów celowych, np. hipotecznego lub samochodowego. Zazwyczaj do takiej sytuacji dochodzi gdy kredytobiorca wykorzystuje kredyt hipoteczny na finansowanie innych wydatków niż te związane z zaspokojeniem potrzeb mieszkaniowych. Dotyczy to szczególnie kredytów zaciągniętych na budowę domu. Utrata zdolności kredytowej może spowodować zarówno wypowiedzenie umowy kredytu celowego, jak i gotówkowego. Do takiej sytuacji dochodzi wtedy, gdy:

Każda osoba zaciągająca kredyt przyjmuje na siebie zobowiązanie do jego spłat zgodnie z przyjętym harmonogramem. Opóźnienie w spłacaniu rat powoduje przekazanie informacji do wewnętrznego działu windykacji banku. Pracownik działu windykacji kontaktuje się z kredytobiorcą – zazwyczaj za pomocą SMS-a lub telefonicznie – i próbuje przekonać kredytobiorcę do uregulowania zaległości oraz dowiedzieć się jaka jest przyczyna zwłoki. Jednorazowa zwłoka w spłacie raty kredytu wynosząca kilka dni na pewno nie będzie przyczyną wypowiedzenia umowy kredytowej. Zgodnie z Prawem bankowym w przypadku opóźnienia spłaty zobowiązania związanego z umową kredytową, bank wzywa kredytobiorcę do spłaty zaległości wyznaczając termin nie krótszy niż 14 dni roboczych. Spłacenie zaległości zamyka sprawę. Natomiast jeżeli sytuacja powtarza się częściej albo zwłoka w spłacie wynosi ponad 30 dni bank może zacząć się zastanawiać czy klient posiada zdolność kredytową pozwalającą spłacać kredyt o danej wysokości i terminie spłaty. Może to się wiązać z żądaniem dostarczenia przez klienta dokumentów potwierdzających jego obecną sytuację finansową. Zgodnie z artykułem 74 Prawa bankowego kredytobiorca na każde żądanie banku musi dostarczyć informacje i dokumenty niezbędne do oceny jego sytuacji finansowej i gospodarczej oraz umożliwiające kontrolę wykorzystania i spłaty kredytu. Ten obowiązek kredytobiorcy występuje przez cały okres obowiązywania umowy kredytowej. Kredytobiorca, który zaciągnął kredyt na oświadczenie o dochodach (tzw. kredyt na dowód) i spłaca raty nieregularnie może otrzymać od banku polecenie dostarczenia zaświadczenia o dochodach. Jeżeli kredytobiorca zawyżył swoje dochody w oświadczeniu i nie potrafi przedstawić dokumentów potwierdzających ich wysokość to bank będzie miał podstawy do wypowiedzenia umowy kredytowej. Podobna sytuacja może mieć miejsce wtedy gdy kredytobiorca utracił główne źródło dochodów np. został zwolniony z pracy i ma trudności ze znalezieniem nowej. Brak spłaty raty kredytu spowoduje kontakt telefoniczny ze strony banku. Kiedy pracownik banku dowie się, że przyczyną opóźnień jest utrata pracy i nie zanosi się na poprawę sytuacji, bank może wypowiedzieć umowę kredytową. Spadek wartości zabezpieczenia kredytuOd pewnego czasu panuje ogólne przekonanie, że ceny nieruchomości nigdy nie spadają. Przyczyną tego przekonania jest ciągły wzrost cen nieruchomości przez kilka ostatnich lat. Konsumenci zazwyczaj nie pamiętają tego co się działo kilkanaście lat temu. Natomiast wystarczy sięgnąć do danych historycznych aby się dowiedzieć, że w latach 2007-2011 indeks cen mieszkań spadł o ponad 30%. Tak wysoki spadek cen mieszkań w wielu przypadkach doprowadził do tego, że wartość mieszkania będącego zabezpieczeniem kredytu hipotecznego, była mniejsza niż suma kredytu do spłaty. Banki zaczęły wysyłać rzeczoznawców do mieszkań klientów oraz żądać dodatkowych zabezpieczeń. Nałożył się na to wzrost kursu franka, a znaczna część kredytów hipotecznych była denominowana lub indeksowana do franka. Niektórzy kredytobiorcy nie byli w stanie przedstawić dodatkowych zabezpieczeń, banki wypowiedziały umowy kredytowe i przejęły nieruchomości. Ponieważ wartość nieruchomości była niższa niż pozostała do spłaty suma kredytu hipotecznego, kredytobiorcy utracili nieruchomość i zostali z długiem. Wypowiedzenie umowy kredytu – minimalizacja ryzykaWypowiedzenie umowy kredytu jest ogromnym problemem dla kredytobiorcy. Zazwyczaj żaden kredytobiorca nie jest w stanie spłacić w ciągu 30 dni od wypowiedzenia umowy całej pozostałej do spłaty sumy kredytu. Dlatego też przed zaciągnięciem kredytu należy podjąć kroki aby zminimalizować ryzyko opóźnień w spłacie, a co za tym idzie wypowiedzenia umowy. Przede wszystkim nie należy zaciągać kredytów przekraczających nasze możliwości finansowe. Zawyżanie swoich dochodów we wniosku kredytowym dotyczącym kredytów na oświadczenie, może doprowadzić do udzielenia przez bank zbyt wysokiego kredytu, a co za tym idzie problemów z jego spłatą. Dlatego też lepiej wziąć mniejszy kredyt i spłacić do zgodnie z harmonogramem. Ważne jest posiadanie tzw. poduszki finansowej omówionej w artykule dotyczącym płynności finansowej gospodarstw domowych. Powinna ona wynosić trzykrotność miesięcznych dochodów. W przypadku utraty głównego źródła dochodów poduszka finansowa pozwoli regulować na bieżąco raty kredytu. Aby zabezpieczyć się na wypadek utraty pracy można skorzystać z dodatkowego ubezpieczenia kredytu. Oczywiście takie ubezpieczenie podniesie koszt kredytu, natomiast w przypadku utraty pracy raty kredytu będzie spłacał ubezpieczyciel. Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Wypowiedzenie umowy kredytu |

Autor

Nazywam się Marek Nowak. Jestem kierownikiem projektu Kredyt Na Dowód. ArchivesBrak archiwów |

Kanał RSS

Kanał RSS