|

Chargeback to procedura zwrotu pieniędzy klientowi, który zapłacił za usługę lub towar kartą płatniczą i jest niezadowolony z transakcji lub transakcja została przeprowadzona bez jego wiedzy i zgody np. w wyniku ataku hakerskiego. Chargeback jest realizowany przez organizacje zrzeszające wystawców kart czyli VISA lub Mastercard. Z tego artykułu dowiesz się jak przebiega chargeback. Podstawa prawna mechanizmu chargebackMechanizm chargeback został wprowadzony w latach 60-tych w Stanach Zjednoczonych, w ustawie Truth in Lending Act. Celem wprowadzenia tej procedury do prawa federalnego była ochrona konsumentów. Dwie największe organizacje zrzeszające wystawców kart – VISA i Mastercard – mają siedzibę w Stanach Zjednoczonych. Organizacje te wymagają od instytucji finansowych wystawiających karty aby każdy posiadacz karty sygnowanej ich marką miał takie same prawa. Dlatego też, posiadacze kart wystawionych przez polskie banki mogą skorzystać z mechanizmu obciążenia zwrotnego, mimo że zapisów na temat procedury chargeback nie ma w polskim prawie bankowym. Przebieg procedury chargebackCoraz większa część handlu i usług przenosi się do internetu, a epidemia Covid-19 znacznie przyspieszyła ten proces. Zakupy poza siecią sklepową mają wiele zalet. Jedną z nich jest możliwość zrezygnowania z zamówienia i odesłania towaru bez podania przyczyn, w ciągu 14 od dokonania zakupu. Natomiast sklepy internetowe, które mają siedzibę w innym państwie podlegają pod inne prawo i mogą nie uznać reklamacji. Z przyczyn oczywistych reklamacji nie uznają też oszuści wyłudzający pieniądze za nieistniejący towar. Jeśli płatność była dokonana kartą płatniczą klient może skorzystać z procedury chargeback czyli obciążenia zwrotnego. Przebieg tej procedury wygląda następująco:

Jak widać procedura obciążenia zwrotnego jest skomplikowana i długotrwała. Każda z organizacji zrzeszających wystawców kart płatniczych ma obowiązek publikowania na swojej stronie internetowej zasad procedury chargeback. Przewodnik dotyczący tej procedury i różnych jej aspektów znajdujący się na stronie organizacji Mastercard ma objętość niemal 800 stron. Przyczyny wszczęcia procedury chargebackKlient może rozpocząć procedurę obciążenia zwrotnego z kilku powodów. Nie zawsze powodem jest działalność oszustów czy zła wola sprzedawcy, czasami powodem są problemy techniczne systemu autoryzacyjnego. Najczęstsze powody rozpoczęcia procedury obciążenia zwrotnego to:

Chargeback – koszty dla sprzedawcyBank, są zainteresowane tym aby firmy, których konta kupieckie prowadzą, oferowały usługi i towary wysokiej jakości, a ilość obciążeń zwrotnych była jak najmniejsza. Powodem tego jest to, że w procedurze chargeback pieniądze za wadliwą transakcję zwraca bank obsługujący konto firmy, a następnie ściąga należność z rachunku firmy. Duża ilość obciążeń zwrotnych może doprowadzić do utraty finansowej płynności przez firmę. W takiej sytuacji bank nie będzie miał z czego ściągnąć należności i będzie musiał utworzyć rezerwy, co obniży jego wynik finansowy. Dlatego też banki nakładają kary pieniężne na firmy za każde obciążenie zwrotne. Firmy, które mają takich obciążeń za dużo są uznawane za ryzykownych klientów, co często prowadzi do przymusowego zamknięcia rachunku. Wynika to także z polityki organizacji zrzeszających wystawców kart płatniczych. Organizacje te nakładają kary finansowe na banki, które mają zbyt wielu ryzykownych klientów. Te kary sięgają 100 dolarów za każdy chargeback. Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Jak działa chargeback?

0 Komentarze

Karty płatnicze pojawiły się w Polsce w latach 90-tych XX wieku i od tego czasu ich popularność ciągle wzrasta. Według informacji NBP na koniec 2020 r. w Polsce było 43,7 mln kar płatniczych różnych rodzajów. 51,3% z nich to karty w systemie VISA, 48,1% to karty Mastercard, a 0,6% to karty działające w pozostałych systemach. Z tego artykułu dowiesz się czym się charakteryzują poszczególne karty płatnicze. Karty płatnicze – debetoweKarty debetowe to najbardziej popularne w Polsce karty płatnicze. Według danych NBP na koniec 2020 r. w Polsce było 35,8 mln tego typu kart. Karty debetowe charakteryzują się tym, że umożliwiają dokonywanie transakcji tylko do wysokości środków zgromadzonych na rachunku oszczędnościowo-rozliczeniowym (w przypadku konsumentów) lub rachunku bieżącym (w przypadku firm). Transakcje przy użyciu takich kart są za każdym razem autoryzowane przez podanie PIN-u lub wpisaniu kodu dostarczonego SMS-em, a jednocześnie system transakcyjny sprawdza czy na rachunku znajdują się środki w wystarczającej wysokości. Wyjątkiem są transakcje do wysokości 100 zł, za które można płacić zbliżeniowo. Ponieważ te transakcje są przeprowadzane w trybie offline, nie jest sprawdzana wysokość środków na rachunku, przez co właściciel karty może nieświadomie przekroczyć limit i doprowadzić do nieuzgodnionego z bankiem debetu (co wiąże się z wyższym oprocentowaniem). Oprócz płacenia za usługi czy towary karty debetowe umożliwiają również wypłacanie gotówki w bankomatach. Do niedawna ta usługa była bezpłatna w większości banków, niestety od pewnego czasu banki wprowadzają opłaty za wypłatę gotówki w bankomatach innych banków lub sieci niż wystawca karty. Karty płatnicze – kredytoweKarty kredytowe to drugie pod względem popularności na polskim rynku karty płatnicze. Charakteryzują się tym, że mają osobny rachunek bankowy, niezależny od ROR-u, a bank przyznaje klientowi limit kredytowy, do którego może się on zadłużyć. Z reguły karty kredytowe mają okres bezodsetkowy, podczas którego bank nie nalicza odsetek od wykorzystanego kredytu. W zależności od banku okres ten wynosi od 20 do 30 dni od momentu rozliczenia danego miesiąca. Dzięki temu rozwiązaniu użytkownik karty może przez nawet dwa miesiące korzystać z nieoprocentowanego kredytu: jeśli klient zapłaci kartą na początku miesiąca, to rozliczenie karty nastąpi na początku kolejnego miesiąca, a 30 dni będzie na spłatę kredytu bez odsetek. Banki nie wymagają spłaty całego wykorzystanego limitu, a jedynie kwotę minimalną wynoszącą od 5 do 10%. Według danych NBP od 2011 r. liczba kart kredytowych w Polsce spada. W zeszłym roku było ich 5,42 mln. Dla porównania na koniec 2009 r. było ponad 10,8 mln kard kredytowych. Karty płatnicze – prepaidKarty prepaid czyli przedpłacone występują w dwóch wersjach:

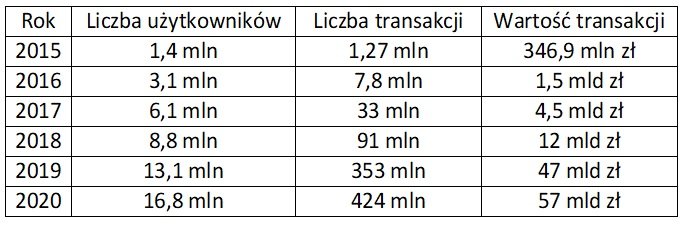

Karty prepaid umożliwiają płacenie za zakupy w internecie i sklepach stacjonarnych oraz wypłacanie gotówki w bankomatach. Przez niektórych użytkowników są wykorzystywane jako prezent lub forma premii w firmach. Natomiast inni użytkownicy tych kard używają ich w celu minimalizacji ryzyka związanego z płaceniem zarówno w sklepach stacjonarnych, jak w sieci. Przestępcy wykorzystują urządzenia elektroniczne aby skopiować dane karty używanej w sklepach stacjonarnych lub bankomatach – tzw. skimming. Inny rodzaj przestępstw związany jest z wykorzystaniem przez przestępców fałszywych sklepów internetowych do skopiowania danych karty używanej w internecie. Następnie przestępcy tworzą duplikat karty i wypłacają pieniądze z bankomatu do pełnego limitu karty. Karty prepaid pozwalają zabezpieczyć się przed takimi przestępstwami. Wystarczy dokonywać transakcji tylko za pomocą karty prepaid i uzupełniać ją przed każdą transakcją. Nawet jeśli hakerzy skopiują dane karty to nie będą w stanie wypłacić za jej pomocą żadnych pieniędzy. Według danych NBP na koniec 2020 r. w Polsce było 2,3 mln kart prepaid. Karty płatnicze – obciążenioweKarty obciążeniowe to najmniej popularny rodzaj kart płatniczych. Według danych NBP na koniec 2020 r. kart obciążeniowych było w Polsce mniej niż 200 tysięcy. Karty te były znacznie bardziej popularne na początku XXI, a ich liczba była większa niż kart kredytowych. Od 2002 r. liczba kart obciążeniowych zaczęła spadać, a kredytowych szybko rosnąć. Karty obciążeniowe mają podobne działanie do kart kredytowych. Użytkownik kart może dokonywać transakcji do uzgodnionego limitu, a na początku kolejnego miesiąca karta jest obciążana i należy spłacić kredyt. Różnica jest taka, że kartę obciążeniową należy spłacić w całości, a kredytową można spłacić jedynie w części. Brak spłaty karty obciążeniowej wiąże się z dodatkowymi opłatami, a nawet blokadą rachunku. Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Karty płatnicze BLIK to polski system płatności mobilnych stworzony i rozwijany przez firmę Polski Standard Płatności sp. z o.o. System ten umożliwia posiadaczom smartfonów z zainstalowaną aplikacją banku płacenie w sklepach stacjonarnych i internetowych, wpłacanie i wypłacanie gotówki z bankomatów oraz przelewanie pieniędzy. Z tego artykułu dowiesz się jak korzystać z systemu BLIK. Powstanie i rozwój BLIKW 2013r. 6 polskich banków (PKO BP, Bank Zachodni WBK, Alior Bank, Bank Millennium, ING Bank Śląski oraz mBank) porozumiało się w celu wspólnego opracowania systemu płatności mobilnych. W tym celu banki powołały firmę Polski Standard Płatności sp. z o.o., która rozpoczęła działalność w 2014r. Na początku 2015r. Narodowy Bank Polski wydał zgodę na działanie systemu i BLIK trafił do pierwszych klientów. Z biegiem czasu do systemu przystępowało coraz więcej banków, a także coraz większa ilość podmiotów akceptowała płatność BLIK-iem. Widać to wyraźnie w zestawieniu liczby użytkowników i transakcji oraz łącznej wartości transakcji zrealizowanych przez system, na przestrzeni lat.

Banki uczestniczące w systemie BLIK (założyciele systemu pogrubioną czcionką):

Działanie BLIKAby korzystać z systemu BLIK należy mieć rachunek bankowy w jednym z banków należących do systemu oraz zainstalowaną aplikację banku. Dzięki systemowi BLIK można płacić za zakupy w sklepach stacjonarnych i internetowych, przelewać pieniądze oraz wypłacać i wpłacać gotówkę w bankomatach. Płacenie w sklepach stacjonarnychSklepy przyjmujące płatność BLIK-iem zazwyczaj mają naklejkę z logo systemu na drzwiach. Jeżeli nie ma naklejki to zawsze możesz zapytać sprzedawcę czy akceptowana jest płatność BLIK-iem. Płatność w sklepie stacjonarnym krok po kroku:

Płacenie w sklepach internetowychWiększość sklepów internetowych w Polsce akceptuje płatność BLIK-iem, ponieważ większość systemów płatności internetowych wprowadziło taką możliwość. Te systemy to:

Warto zauważyć, że systemy płatności Adyen, Stripe, tpay, FirstData, Zen to systemy międzynarodowe, które obsługują zagraniczne sklepy internetowe. Dlatego też, płatność BLIK-iem jest możliwa także w zagranicznych sklepach internetowych. Płatność w sklepie internetowym krok po kroku:

Niektóre aplikacje bankowe umożliwiają zapamiętanie sklepu w aplikacji, przez co podczas kolejnych zakupów nie trzeba będzie wpisywać kodu. Taką usługę świadczą Alior Bank, ING Bank Śląski, Bank Millenium, mBank, Santander Bank, PKO BP oraz Pekao SA. Bank Pekao SA oraz ING Bank Śląski umożliwiają utworzenie płatności powtarzalnych. Dzięki temu system będzie w ustalonym terminie dokonywał automatycznej płatności. Jest to wygodny sposób płacenia za usługi, które wymagają podlegają comiesięcznej opłacie np. abonament telewizyjny czy telefoniczny, usługi hostingowe, karnet na siłownię itp. Przelew na telefonSystem umożliwia przelewanie pieniędzy między użytkownikami, którzy uruchomią taką usługę w swojej aplikacji. Aby przelać pieniądze nie jest konieczna znajomość numeru rachunku bankowego odbiorcy wystarczy znać jego numer telefonu. Usługę tę świadczą następujące banki: Alior Bank, ING Bank Śląski, Bank Millenium, mBank, Santander Bank, PKO BP, Getin Bank, Credit Agricole, Noble Bank oraz Pekao SA. Przelew na telefon krok po kroku:

Wpłacanie i wypłacanie gotówkiDzięki systemowi BLIK można wpłacać oraz wypłacać pieniądze z bankomatów banków należących do systemu, które posiadają własne bankomaty oraz w sieciach bankomatów Euronet i PlanetCash. Wypłacanie gotówki krok po kroku:

Wypłaty przy użyciu systemu BLIK obsługują następujące bankomaty:

Dzięki systemowi można również wpłacić pieniądze we wpłatomatach. Usługę tę realizują wpłatomaty następujących banków: Bank Millenium, PKO BP, Getin Bank, Noble Bank, ING Bank Śląski, Pekao SA, BNP Paribas, Nest Bank. Wpłacanie gotówki krok po kroku:

Czeki elektroniczneSystem umożliwia utworzenie czeków elektronicznych, którymi można płacić w sklepach stacjonarnych oraz wypłacać gotówkę z bankomatów. Użytkownik może utworzyć czeki w żądanej wysokości i z ustalonym przez siebie terminem ich wykorzystania. Czek może być wykorzystany zarówno przez właściciela rachunku bankowego, jak też może być przekazany innej osobie. Usługę tę realizują następujące banki: Bank Millenium, PKO BP, Getin Bank, Noble Bank, Santander Bank. Tworzenie czeku krok po kroku:

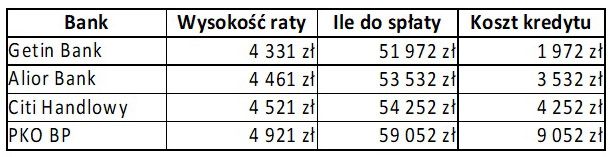

Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Co to jest BLIK? Ten artykuł powstał dlatego, że użytkownicy portalu najczęściej pytają o najtańszy kredyt 50 tys. zł. Chodzi im oczywiście o kredyt gotówkowy, bo na hipotekę ludzie biorą znacznie wyższe kwoty. Z tego artykułu dowiesz się, w którym banku można znaleźć najtańszy kredyt 50 tys. zł oraz jak wysokie raty miesięczne trzeba będzie płacić, a także jaki jest całkowity koszt kredytu w zależności od okresu spłaty kredytu. Najtańszy kredyt 50 tys. zł – oferty bankówW rankingu kredytów gotówkowych oferty banków są uszeregowane według RRSO. Rzeczywista roczna stopa oprocentowania określa koszt kredytu w stosunku rocznym i umożliwia porównanie ofert. Jak widać z tego zestawienia najtańszy jest kredyt gotówkowy Getin Banku, a najdroższy PKO BP. Niestety Pekao S.A., Santander Bank i BNP Paribas nie publikują kalkulatorów na swoich stronach internetowych dlatego w zestawieniu rat i całkowitych kosztów kredytu 50 tys. zł w zależności od długości kredytu są tylko oferty Getin Banku, Alior Banku, Citi Handlowego i PKO BP. Można przyjąć, że koszty kredytów gotówkowych banków Pekao S.A., Santander Bank i BNP Paribas będą wyższe niż Citi Handlowego i niższe niż PKO BP. Kredyt w wysokości 50 tys. zł będzie wymagał przedstawienia zaświadczenia o osiąganych dochodach. Żaden z banków nie oferuje kredytu na dowód w takiej wysokości. Getin Bank oferuje kredyt 50 tys. z najniższą RRSO w wysokości 7,4%. Oferta jest skierowana do klientów, którzy zatrudnieni są na podstawie umowy o pracę, zlecenie lub dzieło i przez ostatnich 6 miesięcy przed złożeniem wniosku nie posiadały relacji kredytowej z Getin Bankiem. Aby skorzystać z oferty należy wypełnić formularz internetowy i poczekać na telefon od konsultanta. Konieczne będzie założenie konta Proste Zasady (na selfie) lub posiadanie takiego konta. Na konto należy wpłacać co miesiąc co najmniej 1500 zł, przeprowadzić co najmniej 1 transakcję bezgotówkową, zalogować się co najmniej 1 raz do bankowości internetowej lub mobilnej i wyrazić zgody marketingowe (w tym na sms, e-mail i telefon). Alior Bank oferuje kredyt gotówkowy 50 000 zł z RRSO w wysokości 9,2%. Oferta jest skierowana do klientów, którzy 8.03.2021 r. nie posiadali kredytu gotówkowego lub konsolidacyjnego i skontaktują się z bankiem przez formularz internetowy. Kredyt w wysokości do 70 000 zł nie wymaga zakupu polisy ubezpieczeniowej. Na stronie banku nie ma żadnych informacji na temat konieczności skorzystania z innych usług banku (np. założenia rachunku bankowego) by skorzystać z oferty. Weryfikacja wnioskującego odbywa się za pomocą smartfona (selfie). Citi Handlowy oferuje kredyt o nazwie Pożyczka Gotówkowa Online z RRSO w wysokości 10,19%. Oferta skierowana jest do nowych klientów. Wnioskowanie odbywa się za pomocą formularza internetowego, a podstawą do zbadania zdolności kredytowej jest wyciąg z konta bankowego za ostatnie 3 miesiące w formie pdf, który należy dołączyć do wniosku. Na swojej stronie internetowej bank nie zamieścił informacji na temat konieczności skorzystania z innych usług. PKO BP oferuje kredyt 50 tys. zł z RRSO w wysokości 12,90%. Oferta skierowana jest do dotychczasowych klientów banku. Po wypełnieniu formularza internetowego kredytobiorca zostanie przekierowany na stronę IPKO, gdzie musi się zalogować i wypełnić wniosek. Bank deklaruje, że jeśli decyzja kredytowa będzie pozytywna to przeleje pieniądze jeszcze tego samego dnia. Przelewy w obrębie tego samego banku są błyskawiczne, więc kredytobiorca otrzyma środki finansowe w ciągu kilku minut. Kredyt 50 tys. zł – wysokość rat i koszty kredytuDane do poniższych zestawień zostały pozyskane ze stron internetowych banków. Banki zastrzegają, że kalkulatory rat kredytów podają tylko szacunkowe informacje i nie stanowią oferty rozumieniu art. 66 § 1 Kodeksu Cywilnego. Warunki kredytu zaproponowane rzeczywistym klientom mogą się różnić, a powodem tego może być m.in. rating w BIK. Osoby z gorszym ratingiem dostaną gorszą ofertę, bo ryzyko banku jest większe. Kredyt 50 tys. zł – na rok

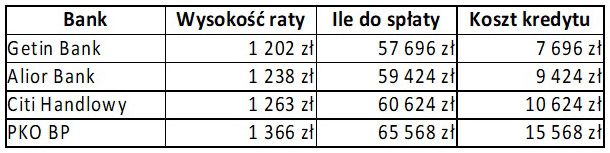

Kredyt 50 000 zł – okres spłaty 2 lata

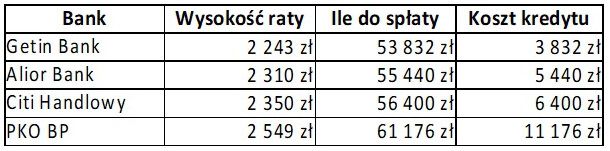

Kredyt 50 tys. zł – okres spłaty 3 lata

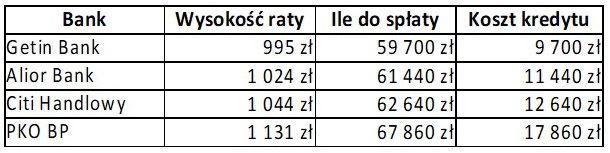

Kredyt 50 000 zł – okres spłaty 4 lata

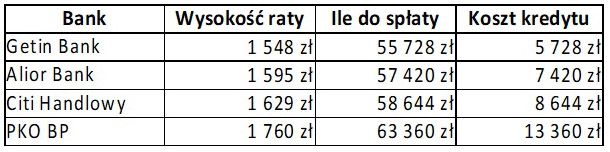

Kredyt 50 tys. – okres spłaty 5 lat

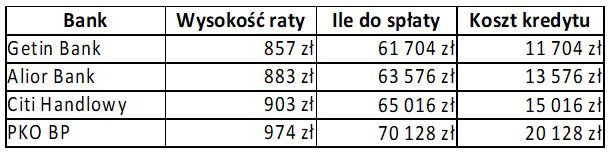

Kredyt 50 000 zł – okres spłaty 6 lat

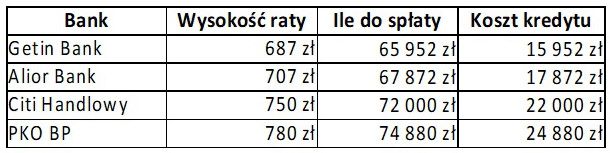

Kredyt 50 tys. – okres spłaty 7 lat

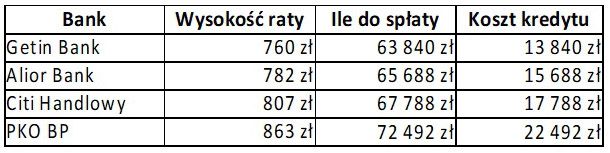

Kredyt 50 000 zł – okres spłaty 8 lat

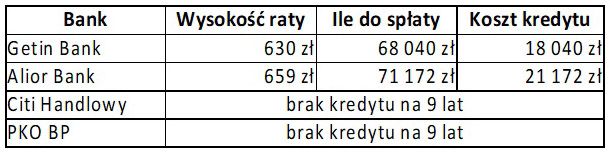

Kredyt 50 tys. – okres spłaty 9 lat

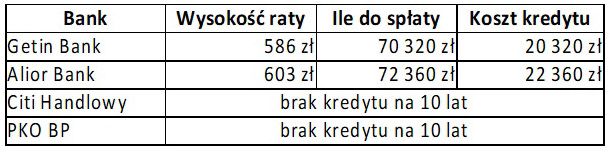

Kredyt 50 000 zł – okres spłaty 10 lat

Jak widać na powyższym zestawieniu różnice w całkowitych kosztach kredytu gotówkowego 50 000 zł są bardzo duże. Widać też jak korzystny jest kredyt gotówkowy Getin Banku – całkowity koszt tego kredytu na 4 lata jest niższy niż koszt kredytu PKO BP z rocznym okresem spłaty. Oferta PKO BP znacznie odbiega in minus od innych banków, prawdopodobnie dlatego, że jest skierowana do dotychczasowych klientów, a nie nowych. Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Najtańszy kredyt 50 tys. Kredyty zagrożone są to kredyty, w przypadku których istnieje prawdopodobieństwo, że bank nie będzie w stanie odzyskać wszystkich należnych kwot – kapitału kredytu oraz odsetek – zgodnie z warunkami umowy kredytowej. Z tego artykułu dowiesz się jaki jest wpływ polityki banków na występowanie kredytów zagrożonych oraz jak Komisja Nadzoru Finansowego stara się minimalizować odsetek kredytów zagrożonych. Kredyty zagrożone – definicjaKredyt uznaje się za zagrożony jeśli są oznaki, że kredytobiorca go nie spłaci lub kiedy raty nie wpływają do banku przez więcej niż 90 dni. Przesłanką do uznania, że kredytobiorca nie spłaci kredytu jest zmiana jego sytuacji finansowej na dużo gorszą. Jeśli kredytobiorca jest osobą fizyczną do pogorszenia jego sytuacji finansowej może dojść na przykład wtedy, gdy zostanie zwolniony dyscyplinarnie z pracy i istnieje duże ryzyko, że w najbliższym czasie nie znajdzie nowego zatrudnienia. Gdy kredytobiorcą jest firma do pogorszenia jej sytuacji finansowej może dojść na skutek nieprawidłowych działań zarządu lub utraty kontraktów z powodu działań konkurencji. Czasami zagrożone są całe branże z powodu zmiany otoczenia rynkowego. Kłopoty finansowe firmy mogą być też spowodowane działalnością siły wyższej czego najlepszym przykładem jest obecna epidemia Covid-19, która spowodowała problemy finansowe wielu firm. Jak widać z powyższych przykładów kredyty stają kredytami zagrożonymi z powodu trudności finansowych, w które wpadli kredytobiorcy. Jednak nie zawsze tak się dzieje. Część kredytobiorców przestaje spłacać kredyty z powodu swojej niefrasobliwości lub złej woli. Z tego powodu osoba która nigdy nie brała kredytu nie będzie mieć maksymalnego ratingu BIK, ponieważ nie wiadomo jakie jest jej podejście do regularnego spłacania kredytu. Kredyty zagrożone, a polityka bankówGdy bank odnotowuje duży odsetek kredytów zagrożonych w ogólnej puli kredytów ma to zły wpływ na jego wyniki finansowe. Odsetki od kredytów są jednym z głównych źródeł dochodów banków i dzięki odsetkom banki mogą udzielać kolejnych kredytów. Jeżeli klient nie spłaca rat kredytu przez 90 dni bank musi założyć, że kredyt nie zostanie spłacony i utworzyć rezerwę księgową czyli przeznaczyć pewną kwotę na ich pokrycie. Utworzenie rezerw zmniejsza ilość środków finansowych, które bank może przeznaczyć na udzielanie kolejnych kredytów. W rezultacie maleją przychody banku i obniża się jego rentowność. Kredyty zagrożone powodują także pogorszenie się wskaźników finansowych banku, co w ekstremalnej sytuacji może doprowadzić do przymusowej restrukturyzacji banku i przejęcia go przez inny bank. Aby zapobiegać występowaniu zbyt dużego odsetka kredytów zagrożonych banki powinny udzielać kredytów tylko tym klientom, którzy są w stanie je spłacić. Prawo bankowe nakłada na banki obowiązek badania zdolności kredytowej kredytobiorcy przed podjęciem decyzji o udzieleniu kredytu. W tym celu banki muszą sprawdzać historię każdego wnioskującego w bazie prowadzonej przez Biuro Informacji Kredytowej. Oprócz tego każdy bank musi mieć system zarządzania ryzykiem, w tym strategię oceny ryzyka kredytowego. Bank może udzielać kredytów tylko zgodnie z przyjętą strategią. Komisja Nadzoru Finansowego regularnie kontroluje banki i sprawdza czy kredyty są udzielane zgodnie ze strategią. Jeżeli odsetek kredytów zagrożonych jest zbyt duży KNF może nakazać zmianę strategii oceny ryzyka kredytowego w kierunku bardziej restrykcyjnego sprawdzania kredytobiorców. KNF może również nałożyć kary finansowe na bank, jeśli kredyty były udzielane niezgodnie z przyjętą strategią. Kredyty zagrożone – działanie KNFOprócz prawa bankowego banki muszą także stosować się do rekomendacji Komisji Nadzoru Finansowego. Jednym z celów tych rekomendacji jest utrzymywanie wskaźnika kredytów zagrożonych na jak najniższym poziomie. Rekomendacja T, która dotyczy kredytów detalicznych (między innymi kredytów gotówkowych) precyzuje do jakiej wysokości sumy kredytu bank może stosować uproszczoną procedurę badania zdolności kredytowej czyli udzielać kredytów na dowód. Natomiast Rekomendacja S dotyczy kredytów hipotecznych. Znowelizowana wersja tej rekomendacji została przyjęta w grudniu 2019 r. i miała być wdrożona przez banki do grudnia 2020 r. Epidemia Covid-19 spowodowała przesunięcie przez KNF ostatecznej daty wdrożenia Rekomendacji S na 30 czerwca 2021r. Nowa wersja Rekomendacji nakłada na banki konieczność wprowadzenia do swojej oferty kredytów hipotecznych oprocentowanych według stałej stopy procentowej lub okresowo stałą stopą procentową. Ponadto, banki powinny umożliwiać klientom zmianę formuły oprocentowania ze zmiennej stopy procentowej na stałą lub okresowo stałą stopę procentową. Obecnie dominują kredyty hipoteczne oprocentowane według stopy zmiennej, w wysokości WIBOR+marża banku. Jednocześnie stopy procentowe są na ekstremalnie niskim poziomie np. stopa referencyjna jest na poziomie 0,1%. Tak niskie stopy procentowe, sprawiają, że bardzo niski jest również WIBOR np. WIBOR 3m jest na poziomie 0,21%. Rosnąca inflacja, która znacznie przekracza cel inflacyjny NBP (łącznie z dopuszczalnymi wahaniami) zwiększa prawdopodobieństwo podniesienia stóp przez Radę Polityki Pieniężnej. Głównym zadaniem RPP jest utrzymywanie inflacji w ryzach, więc można się spodziewać, że prędzej czy później RPP zacznie podnosić stopy procentowej. Spowoduje to wzrost WIBOR-u, a co za tym idzie wzrost oprocentowania kredytów hipotecznych. Komisja Nadzoru Finansowego stara się przeciwdziałać możliwej sytuacji gdy znaczny odsetek kredytów hipotecznych zostanie uznany za kredyty zagrożone. Oprócz nowelizacji Rekomendacji S KNF rozpoczęła kampanię społeczną Ryzyko Stopy Procentowej. Kampania ma na celu uzmysłowić potencjalnym kredytobiorcom, że bardzo niskie stopy procentowe będą w przyszłości podniesione, co może spowodować problem ze spłatą kredytu. Dotyczy to szczególnie kredytów hipotecznych, ponieważ ich okres spłaty jest bardzo długi. Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Kredyty zagrożone Bankowy Fundusz Gwarancyjny to instytucja państwowa, której zadaniem jest gwarantowanie depozytów zgromadzonych w bankach i SKOK-ach. Bankowy Fundusz Gwarancyjny udziela także pomocy instytucjom finansowym, które są zagrożone niewypłacalnością oraz wspiera proces łączenia się tych instytucji z innymi instytucjami finansowymi, które nie mają problemów. Z tego artykułu dowiesz się jak działa Bankowy Fundusz Gwarancyjny, jaka jest maksymalna wysokość gwarantowanych depozytów oraz termin wypłaty. Bankowy Fundusz Gwarancyjny – podstawa prawnaBankowy Fundusz Gwarancyjny działa na podstawie Ustawy o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji. Ustawa określa organizację i zasady działania Funduszu, źródło środków na przymusową restrukturyzację banków, firm finansowych i spółdzielczych kas oszczędnościowo-kredytowych oraz maksymalną wysokość gwarantowanych depozytów. Ustawa określa także przesłanki, które powodują wypłatę gwarantowanych środków oraz termin w jakim to się dzieje. Zgodnie z ustawą Bankowy Fundusz Gwarancyjny zajmuje się wypłatą środków gwarantowanych deponentom. Inne ustawowe zadania BFG to:

Komisja Nadzoru Finansowego może na wniosek Funduszu ustanowić BFG kuratorem banku lub kasy, które są zagrożone niewypłacalnością. Taka sytuacja miała miejsce w 2019 r. gdy kłopoty ze współczynnikami kapitałowymi miał Idea Bank. KNF ustanowił kuratorem Bankowy Fundusz Gwarancyjny, a cała sytuacja zakończyła się przymusową restrukturyzacją i przejęciem Idea Banku przez Pekao SA. System gwarantowania depozytówDo systemu gwarantowania depozytów muszą obowiązkowo należeć:

Wszystkie podmioty należące do systemu gwarantowania depozytów muszą odprowadzać obowiązkowe składki na fundusz gwarancyjny, a także składki nadzwyczajne. Wysokość składek jest określana przez Radę Fundusz na wniosek Zarządu. Składki nadzwyczajne są odprowadzane tylko wtedy, gdy kapitały Funduszu są niewystarczające do wypłaty środków gwarantowanych osobom uprawnionym. Przesłanki do rozpoczęcia wypłat przez Bankowy Fundusz Gwarancyjny gwarantowanych depozytów są następujące:

Wysokość gwarantowanych depozytówWysokość gwarantowanych depozytów wynosi 100 000 euro. Wysokość limitu jest przeliczana na złote według aktualnego kursu Narodowego Banku Polskiego. Są jednak przypadki szczególne gdy wysokość gwarantowanych depozytów jest dwukrotnie wyższa. Te przypadki obejmują środki:

Środki pochodzące z powyższych źródeł są objęte gwarancją do wysokości 200 000 euro pod warunkiem, że wpłynęły na rachunek nie wcześniej niż 3 miesiące przed zawieszeniem działalności banku lub SKOK-u. Środki pochodzące z wypłaty odszkodowania za szkodę wyrządzoną przestępstwem lub zadośćuczynienia za doznaną krzywdę, odszkodowania lub zadośćuczynienia są objęte gwarancją w całości bez limitu, pod warunkiem, że wpłynęły na rachunek nie wcześniej niż 3 miesiące przed zawieszeniem działalności banku lub SKOK-u. WAŻNE: ostatnia nowelizacja ustawy zlikwidowała zasadę kompensowania. Oznacza to, że klientowi zostanie wypłacona cała kwota zgromadzonych środków do wysokości limitu bez pomniejszania o wartość zaciągniętych kredytów w danym banku. Gwarancją nie są objęte środki finansowe zgromadzone na rachunkach bankowych lub w spółdzielczych kasach oszczędnościowo-kredytowych należące do:

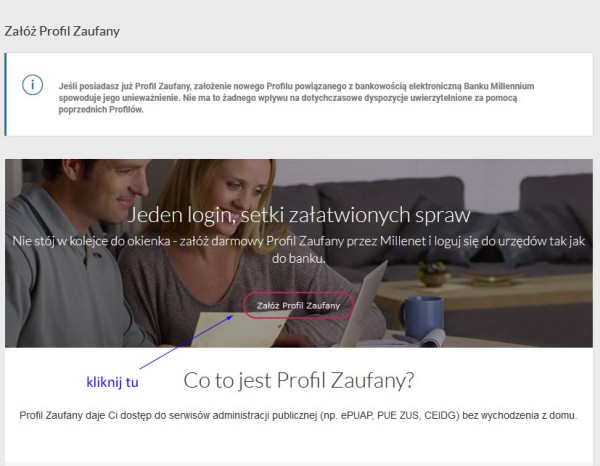

Termin wypłaty gwarantowanych środków Termin wypłaty środków przez BFG wynosi 7 dni roboczych. W przypadku gdy są wątpliwości co do poszczególnych danych na liście osób uprawnionych albo czy dana osoba jest uprawniona do otrzymania środków gwarantowanych termin ten jest przedłużany do momentu wyjaśnienia wszystkich wątpliwości. Jeżeli uprawnienia do środków gwarantowanych wynikają z umowy rachunku w ramach IKE lub IKZE to termin też jest przedłużany do momentu, aż osoba uprawniona zawrze umowę o IKE lub IKZE z inną instytucją finansową. Środki zostaną przelane na nowy rachunek IKE lub IKZE. Maksymalny termin wypłaty środków to 5 lat – po tym terminie roszczenia ulegają przedawnieniu. Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Bankowy Fundusz Gwarancyjny Profil zaufany jest to darmowy sposób identyfikacji elektronicznej osób fizycznych. Dzięki potwierdzeniu tożsamości użytkownika profil zaufany umożliwia korzystanie z wielu usług świadczonych przed administrację państwową drogą elektroniczną. Z tego artykułu dowiesz się jak można założyć profil zaufany wykorzystując istniejący rachunek bankowy i jakie sprawy urzędowe można załatwić wykorzystując profil zaufany. Profil zaufany – podstawa prawnaPodstawą prawną działania profilu zaufanego jest ustawa o informatyzacji działalności podmiotów realizujących zadania publiczne z 17 lutego 2005r. z późniejszymi zmianami. Ustawa zobowiązała instytucje państwowe do zapewnienia komunikacji drogą elektroniczną. Aby to umożliwić powstała Elektroniczna Platforma Usług Administracji Publicznej (EPUAP). Jedną z usług świadczonych w ramach EPUAP jest profil zaufany, który umożliwia składanie pism elektronicznych ze skutkiem prawnym bez konieczności stosowania podpisu kwalifikowanego. Jak założyć profil zaufanySą cztery metody uzyskania profilu zaufanego:

Trzy pierwsze metody zaczynają się od wizyty na stronie https://pz.gov.pl/pz/registerMainPage. Założenie profilu podczas rozmowy wideo z urzędnikiem albo przy użyciu e-dowodu lub kwalifikowanego podpisu elektronicznego umożliwia uzyskanie profilu zaufanego online. Natomiast 3 metoda wiąże się z koniecznością wizyty w jednej z instytucji państwowych, w celu potwierdzenia profilu. Te instytucje to:

Jak widać placówek, w których można potwierdzić profil zaufany jest wystarczająco dużo by każdy mógł znaleźć jedną z nich w pobliżu swojego miejsca zamieszkania. Zakładanie profilu zaufanego za pomocą banku lub systemu EnveloZałożenie profilu zaufanego za pomocą tej metody jest szybkie i bardzo wygodne. Cała procedura wymaga posiadania telefonu z możliwością odbierania SMS, poczty elektronicznej, rachunku bankowego z dostępem do bankowości elektronicznej lub konta w systemie Envelo. System Envelo, który umożliwia założenie profilu zaufanego, jest usługą Poczty Polskiej. Zakładanie profilu zaufanego umożliwiają następujące banki:

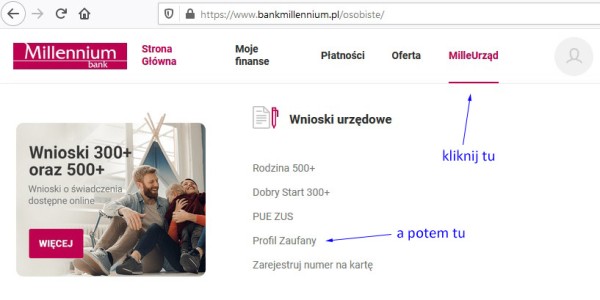

Całą procedurę opiszę na przykładzie bankowości elektronicznej w Banku Millenium:

3. Kliknij w link Załóż Profil Zaufany

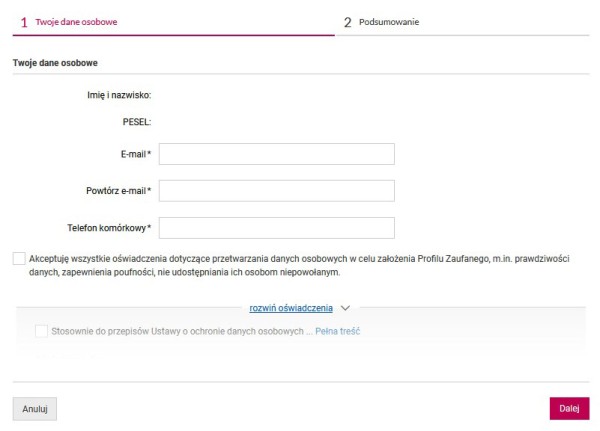

4. Uzupełnij informacje dotyczące adresu e-mail, numeru telefonu komórkowego, zaakceptuj zgody i potwierdź klikając Dalej

5. Następnie sprawdź czy informacje się zgadzają i potwierdź je za pomocą kodu przesłanego SMS-em lub bankowości mobilnej. Profil zaufany – co można załatwićZa pomocą profilu zaufanego można załatwiać różne sprawy urzędowe, a ich liczba sukcesywnie się zwiększa. Dotyczy to zarówno spraw dotyczących prowadzenia działalności gospodarczej jak i dotyczących konsumentów

Profil zaufany – podsumowanieProfil zaufany to usługa, która diametralnie zmienia sposób kontaktowania się obywateli z urzędami i załatwiania różnych spraw. Dzięki profilowi zaufanemu niemal wszystko można załatwić online bez konieczności odwiedzania urzędu. Możliwość uzyskania profilu zaufanego za pośrednictwem banków znakomicie ułatwia cały proces i przyczynia się do zwiększenia popularności tego rozwiązania. Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Profil zaufany Linia kredytowa jest to produkt bankowy, dzięki któremu klienci banku mogą skorzystać z dodatkowego finansowania w dowolnym terminie, bez żadnych dodatkowych formalności. Banki oferują linię kredytową zarówno firmom, jak klientom indywidualnym. Z tego artykułu dowiesz się jak działa linia kredytowa, czym się różni od typowych kredytów oraz jakie są jej koszty. Linia kredytowa – jak działaLinia kredytowa to rodzaj kredytu, który zostaje przyznany w ramach działającego rachunku bankowego. Linia kredytowa jest oferowana dotychczasowym klientom banku, którzy od co najmniej 3 miesięcy (w przypadku firm 6 miesięcy) mają konto i zapewniają regularne wpływy na to konto. Udzielenie linii kredytowej przez bank wiąże się z podpisaniem dodatkowej umowy do już istniejącego rachunku oszczędnościowo-rozliczeniowego (ROR) w przypadku klientów indywidualnych lub rachunku bieżącego w przypadku firm. Taka umowa określa limit do jakiego kredytobiorca może się zadłużyć oraz czas trwania umowy. Limit ten jest zazwyczaj odnawialny – każde spłacenie części lub całości pożyczonej kwoty zwiększa dostępny limit o wysokość spłaconej kwoty. Umowa o udzieleniu linii kredytowej zazwyczaj jest zawierana na rok i automatycznie przedłużana o kolejny rok. Kredytobiorca płaci odsetki tylko od wykorzystanej kwoty, a nie od całego limitu. Linia kredytowa umożliwia zaciągnięcie bardzo szybkiej pożyczki w przypadku zdarzenia losowego. Klient nawet nie musi kontaktować się z bankiem tylko może wypłacić żądaną kwotę z bankomatu lub przelać ją na konto kontrahenta. Z tego powodu linia kredytowa znakomicie zwiększa płynność finansową, zarówno konsumentów jak firm. Linia kredytowa to bardzo popularny produkt bankowy. Jest to jednocześnie najczęstsza forma zaciągania zobowiązań finansowych przez konsumentów. Banki bardzo chętnie udzielają linii kredytowych swoim klientom. Często się zdarza, że konsultanci kontaktują się z klientami, którzy otworzyli ROR i mają regularne wpływy na konto, w celu zaproponowania linii kredytowej. W przypadku konsumentów banki proponują linię kredytową już po trzech miesiącach posiadania rachunku. W przypadku firm większość banków ma dodatkowy warunek udzielenia linii kredytowej – firma musi istnieć co najmniej rok na rynku. Linia kredytowa dla firmSam mechanizm działania linii kredytowej dla firm jest taki sam jak w przypadku konsumentów. Przedsiębiorca może zadłużać się do ustalonego w umowie limitu, a każda spłata części lub całości pożyczonej kwoty powoduje odnowienie limitu. Istotna różnica dotyczy jednak tego komu taka linia jest oferowana. W przypadku konsumentów każdy posiadacz rachunku z trzymiesięcznym stażem może otworzyć linię kredytową. W przypadku firm banki wymagają nie tylko dłuższego okresu posiadania rachunku – 6 miesięcy ale także działania firmy od co najmniej roku. Dzieje się tak dlatego, że według danych GUS-u 35% nowych firm jest likwidowanych w pierwszym roku działalności. Banki stawiając wymóg co najmniej rocznej działalności w istotny sposób zmniejszają ryzyko. Kolejna różnica między liniami dla firm i konsumentów to wysokość kwoty linii. W przypadku konsumentów to nie są zbyt duże sumy. Najczęściej stosowana jest trzykrotność miesięcznych wpływów na konto. Natomiast linie kredytowe dla firm są już znacznie wyższe. Niektóre banki mają w ofercie linie kredytowe dla firm o wysokości 500 000 zł. Tak wysokie linie wymagają jednak dodatkowego zabezpieczenia. Linia kredytowa – czym się różni od typowego kredytuUmowa kredytu gotówkowego czy celowego określa:

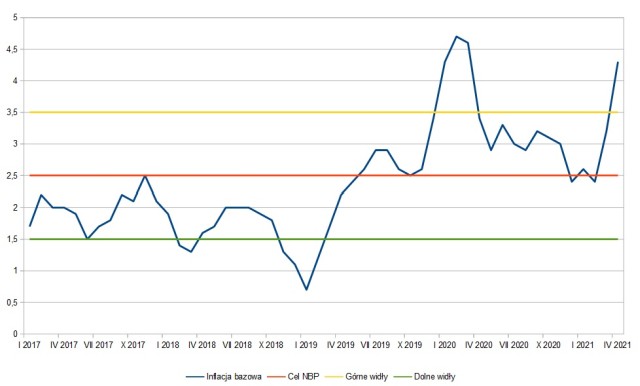

Natomiast umowa linii kredytowej określa tylko wysokość limitu oraz czas trwania umowy (który z reguły jest automatycznie przedłużany). To klient decyduje kiedy wypłaci dostępne środki (może tego nie zrobić przez cały czas trwania umowy) oraz kiedy spłaci kredyt. Ponieważ limit w przeważającej większości umów jest odnawialny pozwala to klientom wielokrotnie zadłużać się i spłacać zadłużenie na podstawie tej samej umowy. Linia kredytowa – kosztyKoszty linii kredytowej składają się z trzech elementów. Pierwszy element to prowizja za przyznanie oraz odnowienie linii kredytowej. Drugi element to opłata za gotowość banku do wypłacenia kwoty limitu. Trzeci element to odsetki od wykorzystanego limitu. W większości banków zarówno prowizja jak i inne opłaty związane z linią kredytową są znacznie niższe niż te związane z kredytem gotówkowym czy celowym. Koszty linii kredytowej dla firm są znacząco wyższe niż dla konsumentów. Dotyczy to każdego elementu kosztów – zarówno prowizje są wyższe (np. 2% dla firm w porównaniu do 0,5% dla konsumentów), jak i oprocentowanie. Linia kredytowa – zalety i wadyNiewątpliwą zaletą linii kredytowej jest jej elastyczność. Linia kredytowa zapewnia błyskawiczne finansowanie w przypadku niespodziewanych wydatków. Jest znacznie szybsza niż jakikolwiek inny kredyt czy pożyczka, a jednocześnie tańsza od pożyczek pozabankowych. Dzięki temu linia kredytowa stanowi formę tzw. poduszki finansowej. Wadą linii kredytowej jest jej to, że dla niektórych konsumentów może stać się dodatkowym comiesięcznym obciążeniem. Ci klienci co miesiąc zadłużają się do wysokości limitu, spłacają część zadłużenia automatycznie gdy wpłynie wynagrodzenie, a następnie znowu zadłużają się do wysokości limitu. W ten sposób cały czas są zadłużeni i płacą comiesięczne odsetki choć często nie zdają sobie sprawy z wysokości ponoszonych kosztów. Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Co to jest linia kredytowa? Według komunikatu Głównego Urzędu Statystycznego inflacja w kwietniu 2021 r. była równa 4,3%. Są to na razie tylko szacunki ale wszystko wskazuje na to, że mamy do czynienia z najwyższym wzrostem cen od marca 2020 r. Inflacja w kwietniu 2021 r. przekroczyła nie tylko wyznaczony cel NBP ale także dopuszczalne odchylenie od tego celu. Stawia to pod znakiem zapytania politykę monetarną prowadzoną przez Radę Polityki Pieniężnej. Inflacja zaskoczyła analityków już w marcu gdy wyniosła 3,2%, a wszyscy prognozowali inflację poniżej 3%. Już wtedy podniosły się głosy o konieczności zacieśnienia polityki monetarnej i podniesienia stóp procentowych. Natomiast prezes NBP zapowiadał, że za jego kadencji (do 2022 r.) nie dojdzie do podniesienia stóp, na początku 2021r. mówił nawet o ich obniżeniu. Komunikat GUS-u o inflacji w kwietniu spowodował wznowienie dyskusji na temat obecnych stóp procentowych. Zgodnie z prawem podstawowym celem Rady Polityki Pieniężnej jest dbanie o stabilny poziom cen. Od 2004 r. wyznaczony cel inflacyjny wynosi 2,5% z odchyleniami plus i minus 1%. Jak widać na wykresie poniżej dwa lata temu inflacja utrzymywała się poniżej celu, a nawet poniżej dopuszczalnego odchylenia od celu.

Pod koniec 2019 r. inflacja zaczęła szybko rosnąć. W lutym 2020 r. była już na poziomie 4,7% czyli znacznie powyżej celu NBP oraz dopuszczalnego odchylenia od tego celu. Potem rozpoczęła się epidemia Covid-19 i kolejne lockdown-y spowodowały spadek popytu, a co za tym idzie spadek cen. Rada Polityki Pieniężnej nie tylko nie podniosła ale wręcz obniżyła stopy procentowe do rekordowo niskich poziomów (stopa referencyjna wynosi 0,1%). Dzięki temu posunięciu Rady Polityki Pieniężnej połączonemu ze skupem aktywów oraz tarczą antykryzysową (dotacje rządu dla firm) polska gospodarka uniknęła głębokiej recesji spowodowanej epidemią. Wprawdzie PKB spadł w 2020 r. o 2,8% ale był to dużo lepszy wynik niż średnia w Unii Europejskiej (spadek o 6,3%). Tak więc polityka ujemnych stóp procentowych pomogła gospodarce i nie przyniosła złych skutków w postaci wzrostu inflacji. Inflacja w kwietniu 2021 – decyzja RPPTeraz sytuacja jest inna. Wszystko wskazuje na to, że epidemia zaczyna wygasać. Z dnia na dzień coraz mniej jest nowych przypadków, a szczepienia idą pełną parą. Rząd przedstawił plan zniesienia obostrzeń, a konsumenci z niecierpliwością czekają na możliwość powrotu do normalnego życia. Dlatego można z dużym prawdopodobieństwem założyć, że w najbliższych miesiącach będzie gwałtowny wzrost popytu, a co za tym idzie także cen. Inflacja w wysokości 4,3%, która jest najwyższa w całej UE, może więc wzrosnąć jeszcze bardziej. Należy się liczyć z występowaniem sprzężenia zwrotnego – ludzie, widząc rosnące ceny przyspieszają zakupy by kupić po niższych cenach, a bardzo niskie oprocentowanie lokat zniechęca ich do oszczędzania. Tym bardziej więc dziwi decyzja Rady Polityki Pieniężnej o pozostawieniu stóp procentowych na dotychczasowym bardzo niskim poziomie. Wydawać by się mogło, że skoro diametralnie zmieniają się warunki w gospodarce to RPP dostosuje swoją politykę do tych warunków. Tak się jednak nie stało. Rada Polityki Pieniężnej zdecydowała o utrzymaniu stóp procentowych na dotychczasowym poziomie. Poza tym Narodowy Bank Polski będzie kontynuować skup skarbowych papierów wartościowych oraz dłużnych papierów wartościowych gwarantowanych przez Skarb Państwa. NBP będzie także oferował kredyt wekslowy przeznaczony na refinansowanie kredytów udzielanych firmom przez banki. Uzasadnienie decyzji RPPRada Polityki Pieniężnej uzasadniła swoją decyzję tym, że wzrost cen nie jest spowodowany wzrostem popytu tylko innymi czynnikami. Jednym z tych czynników są według RPP ograniczenia podażowe związane z istniejącymi nadal restrykcjami związanymi z pandemią. Drugi czynnik to wzrost cen surowców, szczególnie ropy naftowej. Według Rady oba te czynniki są odpowiedzialne za wzrost cen. RPP zauważa, że inne banki centralne również prowadzą politykę bardzo niskich stóp procentowych, a także skupują obligacje skarbu państwa, a więc niejako RPP dostosowuje swoją politykę monetarną do polityk monetarnych innych banków centralnych. Argumenty RPP są spójne i logiczne tylko jest jeden problem – średnia inflacja w Unii Europejskiej jest na poziomie 1,7%. W 11 krajach UE inflacja jest poniżej 1%, tak więc prowadzenie luźnej polityki monetarnej jest jak najbardziej uzasadnione. Inflacja przekraczająca 4% jest zbyt wysoka by prowadzić luźną politykę monetarną. Rada Polityki Pieniężnej twierdzi, że do wzrostu inflacji w Polsce przyczynił się przede wszystkim wzrost cen paliw, wzrost cen energii elektrycznej i podwyżki opłat za wywóz śmieci. Te czynniki są niezależne od polityki pieniężnej dlatego wskaźnik inflacji będzie utrzymywał się przez cały rok powyżej górnej granicy celu inflacyjnego. Jednocześnie RPP prognozuje, że w przyszłym roku inflacja zacznie spadać ponieważ wygasną czynniki przejściowo podwyższające dynamikę cen czyli wzrost cen paliw, energii elektrycznej i opłat za wywóz śmieci. Pytanie czy do przyszłego roku inflacja osiągnie wartość dwucyfrową pozostaje otwarte. Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Inflacja w kwietniu 2021 Komisja Nadzoru Finansowego to instytucja państwowa zajmująca się nadzorem nad instytucjami finansowymi z sektora bankowego, emerytalnego, ubezpieczeniowego oraz kapitałowego. KNF współpracuje z Europejskim Urzędem Nadzoru Bankowego oraz Europejską Radą do spraw Ryzyka Systemowego. Z tego artykułu dowiesz się jakie funkcje pełni KNF w sektorze bankowym i jakie znaczenie mają jej decyzje dla dostępności kredytów. Komisja Nadzoru Finansowego – podstawa prawnaKomisja Nadzoru Finansowego została powołana ustawą z 21 lipca 2006 r. o nadzorze nad rynkiem finansowym. KNF zastąpiła zlikwidowaną Komisję Papierów Wartościowych i Giełd oraz Komisję Nadzoru Ubezpieczeń i Funduszy Emerytalnych. W skład KNF wchodzą przewodniczący, trzech zastępców przewodniczącego oraz dziewięciu członków. KNF wykonuje swoje zadania poprzez Urząd Komisji Nadzoru Finansowego składający się z 30 departamentów i zatrudniający ponad 900 urzędników. Komisja Nadzoru Finansowego – sektor bankowyKNF ma bardzo duży wpływ na działanie całego sektora bankowego oraz poszczególnych banków. Wpływ ten wynika bezpośrednio z ustawy Prawo Bankowe. KNF realizuje cztery funkcje:

Komisja Nadzoru Finansowego – rekomendacjeKomisja Nadzoru Finansowego publikuje na swojej stronie internetowej ponad 20 rekomendacji, które obowiązują lub zaczną obowiązywać w ciągu najbliższych miesięcy. Obejmują one niemal każdy aspekt działania banków, więc większość z nich nie dotyczy bezpośrednio kredytobiorców (ani nawet pośrednio). Są jednak dwie rekomendacje, które dotyczą każdego wnioskującego o kredyt – rekomendacja S oraz rekomendacja T. Rekomendacja S dotyczy kredytów zabezpieczonych hipotecznie. W tym momencie obowiązuje Rekomendacja S przyjęta w czerwcu 2013 r. ale do 30 czerwca banki muszą wdrożyć Rekomendację S z grudnia 2019 r. (banki spółdzielcze mają czas do 31 grudnia 2022 r.). Rekomendacja S zaleca:

Wdrożenie Rekomendacji S przez banki miało bardzo duży wpływ na dostępność oraz strukturę kredytów hipotecznych. Wcześniej bardzo popularne były kredyty we frankach lub euro – po przyjęciu Rekomendacji S te kredyty zniknęły z rynku bankowego. Popularne były także kredyty na 100% wartości nieruchomości, natomiast teraz takie kredyty nie mogą być udzielane. Zmiany w Rekomendacji S z grudnia 2019 r. dotyczą kredytów hipotecznych w formule “klucz za dług” oraz kredytów hipotecznych z oprocentowaniem stałym lub okresowo stałym. Według KNF banki powinny oferować klientom detalicznym tego typu kredyty. Znowelizowana Rekomendacja S wskazuje, że bank powinien umożliwić klientowi detalicznemu zmianę formuły oprocentowania kredytu ze zmiennej stopy procentowej na stałą stopę procentową lub okresowo stałą stopę procentową. Rekomendacja T dotyczy kredytów udzielanych osobom fizycznym na cele niezwiązane z działalnością gospodarczą, z wyłączeniem kredytów hipotecznych. Rekomendacja T zaleca korzystanie przez banki także z baz dłużników prowadzonych przez Biura Informacji Gospodarczej podczas badania zdolności kredytowej – Prawo Bankowe nakłada tylko obowiązek sprawdzenia bazy Biura Informacji Kredytowej. Rekomendacja T określa także, że przypadku kredytów i pożyczek ratalnych banki mogą stosować uproszczoną procedurę badania zdolności kredytowej czyli udzielać kredytu na dowód. Możliwość zastosowania takiej procedury zależy od wysokości kredytu oraz tego jak długo wnioskujący jest klientem banku. Komisja Nadzoru Finansowego – Sąd PolubownySąd Polubowny przy KNF rozpatruje spory między uczestnikami rynku finansowego. Sąd Polubowny oferuje dwie możliwości rozwiązania sporu: mediację oraz arbitraż. Mediacja ma na celu doprowadzenie do ugody między uczestnikami sporu; arbitraż prowadzi do rozstrzygnięcia sporu w drodze wyroku Sądu Polubownego. Z powodu epidemii Sąd działa obecnie tylko w trybie zdalnym. Więcej informacji można uzyskać drogą elektroniczną [email protected] lub telefonicznie tel. (22) 262-45-00. Kopiowanie artykułu jest dozwolone pod warunkiem zachowania linku do źródła: Komisja Nadzoru Finansowego |

Autor

Nazywam się Marek Nowak. Jestem kierownikiem projektu Kredyt Na Dowód. ArchivesBrak archiwów |

Kanał RSS

Kanał RSS